Los retos de la industria de la comunicación gráfica en Bogotá

Tras dos décadas de negociaciones de Tratados de Libre Comercio –TLC- y la implementación de programas y herramientas que han coadyuvado al desarrollo de la política industrial en el país, son varios los retos que quedan sobre la mesa para el desarrollo productivo de los diferentes sectores económicos. La industria de la comunicación gráfica es uno de estos sectores.

Bogotá concentra la mayor parte de los establecimientos que desempeñan este tipo de actividades en Colombia. En la capital, laboran más de 38 mil personas, principalmente en microestablecimientos, sin embargo, tanto las grandes como las pequeñas empresas, han visto reducir sus niveles de producción y ventas al exterior, mientras que las importaciones crecen.

Para revertir esa dinámica, se ha identificado desde el ámbito gremial como grandes retos, posicionarse nuevamente en el mercado exterior e incrementar el número de clientes externos, así como mejorar aspectos logísticos de distribución, reducir la informalidad y fortalecer la cooperación entre los actores de la cadena.

Esta nota editorial presenta la relevancia económica y estructura productiva del sector de la edición y la comunicación gráfica en Bogotá, a través del análisis de la información disponible sobre algunas variables macroeconómicas como valor agregado, producción y empleo, lo mismo que de comercio exterior (exportaciones e importaciones). Finalmente se presentan algunas conclusiones.

El sector editorial y de la comunicación gráfica

El sector de la comunicación gráfica produce gran variedad de bienes y servicios y en este sentido, la actividad comporta características propias tanto del sector industrial como del sector de los servicios. Dentro de los bienes más destacados puede mencionarse los libros y periódicos y dentro de los servicios el diseño gráfico y la publicidad.

Según la Clasificación Internacional Industrial Uniforme de todas las actividades económicas –CIIU-, este sector involucra actividades de edición, impresión y actividades conexas, derivadas y relacionadas con las primeras, como son: encuadernación, acabado y manipulados finales. Así pues, la impresión se clasifica como actividad fabril, por requerir para su realización el uso de maquinaria y equipos específicos, en tanto que edición y las actividades complementarias se clasifican como actividades de servicios por incurrir en actividades inmateriales como son la creación y el diseño, o labores materiales como la encuadernación, pero que se realiza por encargo o a la medida, diferente a la industria que fabrica en serie.

Este sector hace parte de la gran industria cultural por cuanto produce contenidos impresos y digitales, tanto de información (libros de texto, enciclopedias, periódicos, etc.) como de entretenimiento, principalmente revistas.

Relevancia del sector de la comunicación gráfica de Bogotá

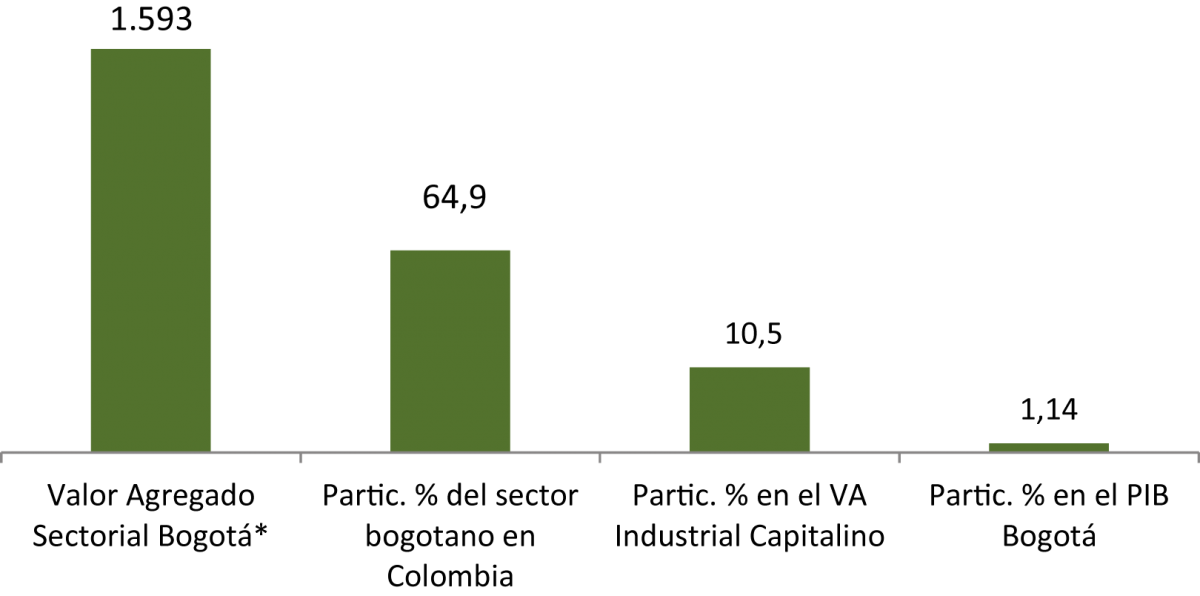

A partir de información de Cuentas Departamentales del Dane, se pudo establecer que el sector de la comunicación gráfica en Bogotá, que incluye edición, impresión y actividades conexas, obtuvo un valor agregado de $1.593 mil millones de pesos en 2010[1], representando 64,9% del valor agregado en Colombia por este mismo sector, es decir que esta industria se desarrolla en gran proporción en la capital del país.

De hecho, mientras que en Bogotá la industria gráfica representó 10,5% del valor agregado generado por el sector fabril, a nivel nacional esta misma participación se calculó en 3,8%. Por supuesto, incide en el porcentaje nacional el desarrollo de actividades industriales que no se efectúan en Bogotá, como es el caso de la manufactura de azúcar o la obtención de derivados del petróleo, entre otros.

Gráfica 1. Comunicación gráfica. Importancia relativa sectorial - 2010

Fuente: DANE, Cuentas Departamentales

* Valor agregado sectorial en miles de millones de pesos corrientes

Es pertinente mencionar, que en su conjunto, la industria manufacturera bogotana representó en los últimos años hasta 2014, cerca del 10% del Producto Interno Bruto generado por la capital. Por su parte, el peso relativo del sector de la comunicación gráfica en el PIB de la ciudad se estimó en 1,14% en 2010, participación que se mantuvo estable entre los años 2000 a 2010, oscilando en torno al 1%.

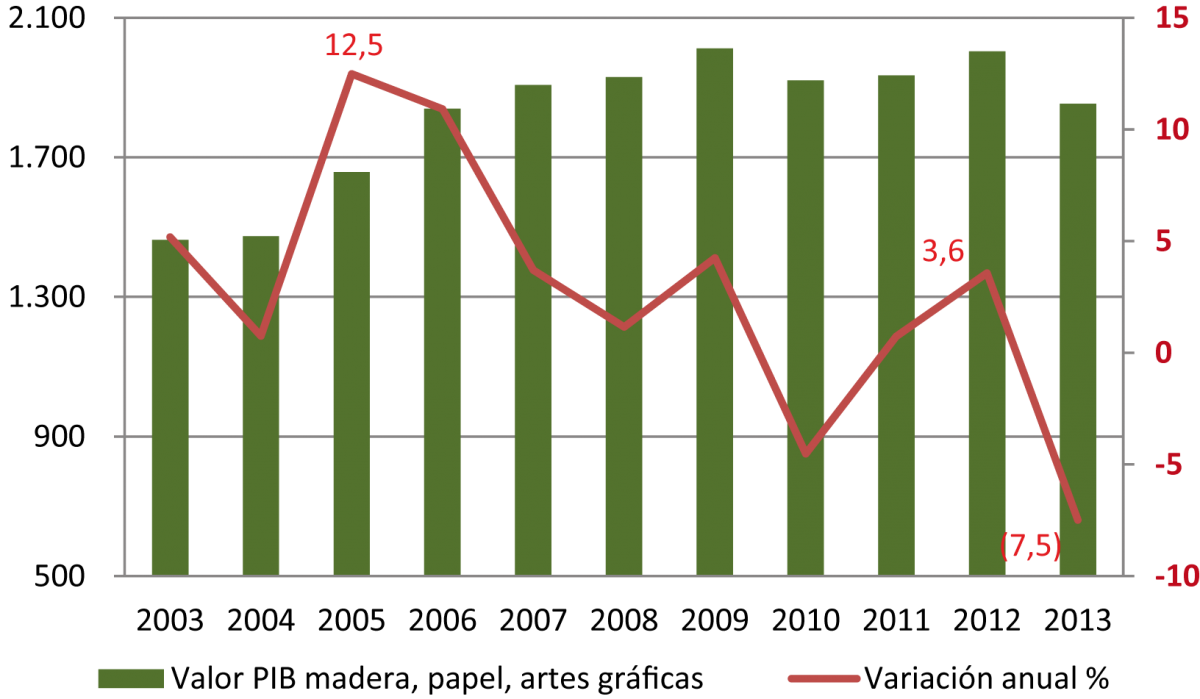

Al incluir en el análisis la transformación de la madera y manufactura de papel y cartón, materias primas de cajas, bolsas y otro tipo de envolturas que se implementan como sustrato para impresión, la participación en el PIB aumenta a 1,7% en 2010. No obstante, dicha participación tiende a reducirse, según se observa en los anexos del PIB trimestral de Bogotá publicado por el DANE. En efecto, la participación de la agrupación disminuyó 0,7 puntos porcentuales entre 2010 y 2013 ubicándose en 0,98% este último año.

En 2009 se produce un cambio en la dinámica del PIB sectorial. Desde ese año, disminuye el valor del conjunto de bienes y servicios ofertados por el sector, derivando en menores tasas de crecimiento interanual y la caída de 7,5% en el PIB entre 2012 y 2013.

Gráfica 2. PIB Sectorial madera, papel y comunicación gráfica en Bogotá. Miles de millones de pesos* y Variación anual (%), 2003-2013

Fuente: DANE, Cuentas Departamentales

* Precios constantes de 2005

Estructura del sector en Bogotá

Tras consultar varias fuentes, se concluyó que la mayor parte de los establecimientos que desempeñan actividades del sector de la comunicación gráfica en Colombia, se encuentran ubicados en Bogotá, acotando el análisis sobre los subsectores de edición, impresión y actividades conexas.

En efecto, según Confecámaras existen alrededor de 8.000 unidades productivas en Colombia, 51% de las cuales se ubica en Bogotá. La mayoría, son microestablecimientos que ocupan para el desarrollo de sus actividades menos de cinco personas. Por su parte, la Encuesta Anual Manufacturera –EAM- del DANE, que se aplica a establecimientos que ocupan 10 o más personas, identificó 692 establecimientos en el país, que operaron durante 2012, de los cuales 56% se ubicó en Bogotá. La información que publica la Superintendencia de Sociedades establece que en 2013, el 64% de los establecimientos registrados en sus bases tuvo como sede la capital del país, seguido en importancia por la región del Valle de Aburrá, que concentró un poco menos del 14% y el Valle del Cauca con 9,2%.

En Bogotá, se distinguen varias zonas de concentración de tipografías. Entre estas, las más conocidas son La candelaria, La Estrada, El Ricaurte, y Los Alcázares. En los dos primeros sectores predominan las micro y pequeñas empresas, mientras que en los dos últimos, prevalecen empresas pequeñas y medianas.

La existencia de gran número de establecimientos pequeños y medianos representa un reto para la productividad y competitividad del sector, por cuanto hacen uso de tecnología semimanual, con equipos básicos a pesar de haber incorporado en alguna proporción tecnología digital. Estos establecimientos se caracterizan, además, por efectuar trabajos por encargo, es decir, reciben una retribución por labor desempeñada, lo cual los exonera del diseño y contenido de los productos. Desde otro punto de vista, los micro y pequeños establecimientos avanzan muy poco en creación y desarrollo de contenidos.

Otro aspecto importante es la generación de empleo. En 2014 y según la Gran Encuesta Integrada de Hogares – GEIH- se encontró que en Bogotá 38.285 personas laboraban en actividades de edición e impresión, bien sea al interior de grandes empresas o microestablecimientos.

En Bogotá, la industria editorial y de la comunicación gráfica es uno de los subsectores fabriles que más demanda mano de obra, después de muebles, la industria farmacéutica y el sector textil y de la confección. De acuerdo a la GEIH, el sector participó en la última década con cerca del 6% del personal ocupado por el sector fabril, porcentaje que fue levemente inferior para 2014 (5,8%).

Gráfica 3. Personal que labora en actividades de Edición e Impresión en Bogotá. Miles de ocupados y Participación % en el total de ocupados en Industria, 2007-2014

Fuente: DANE, GEIH

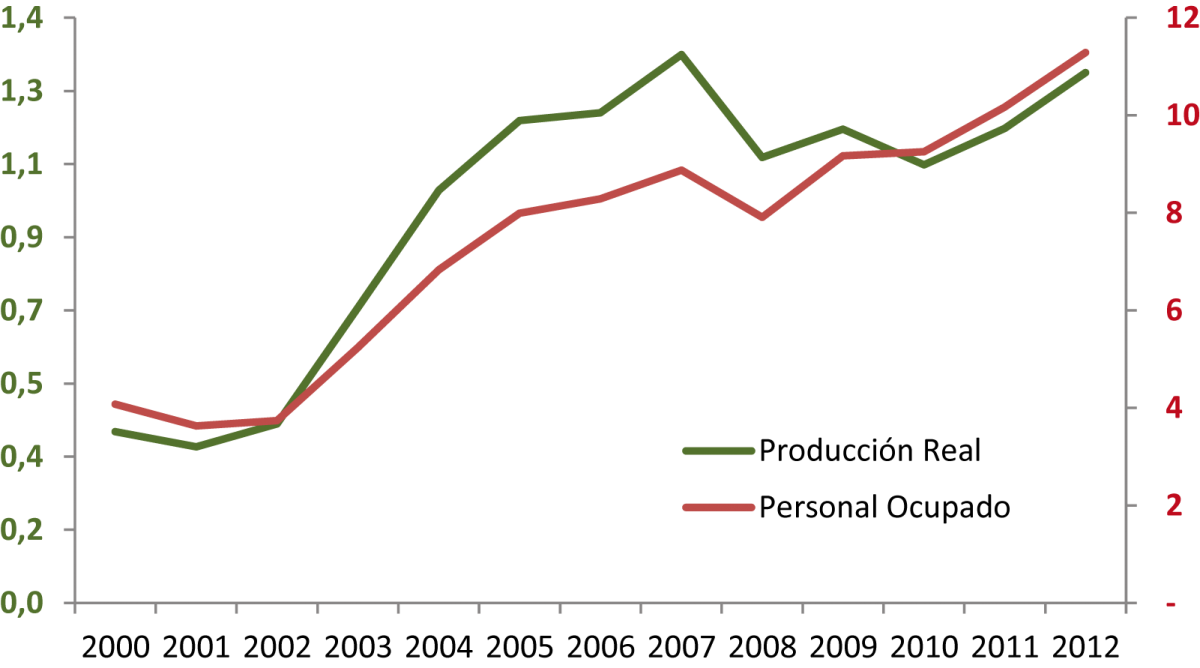

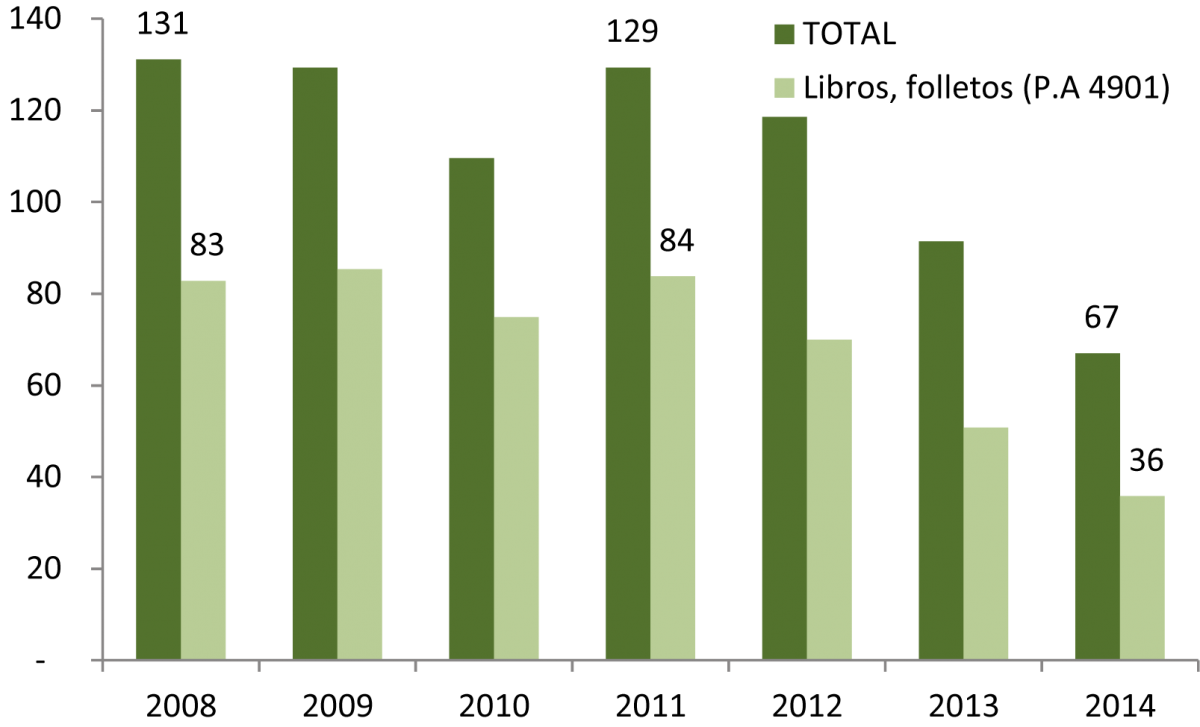

La EAM, por su parte, señala que la industria editorial y de la comunicación gráfica mediana y grande (sin incluir microestablecimientos) emplea en Bogotá cerca de 12 mil personas y generó en 2012 una producción real aproximada de $1,3 billones. De lo anterior se colige, que alrededor de 20 mil personas desempeñan estos oficios como microempresarios en la capital.

Gráfica 4. Producción real y personal ocupado de Comunicación gráfica* en Bogotá. Billones de pesos constantes de 2012 y miles de ocupados

Fuente: DANE, EAM.

*Incluye edición, impresión y actividades conexas

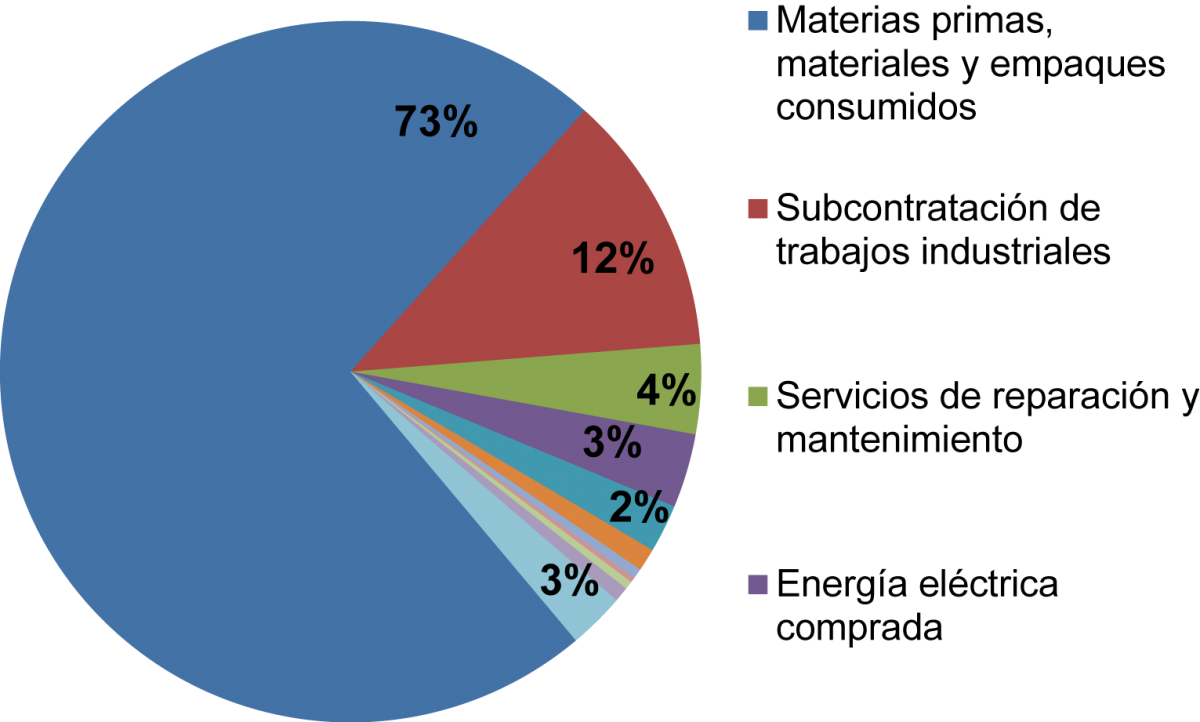

Con relación a la estructura de costos de la industria gráfica, tres cuartas partes (73%) corresponden a materias primas, materiales y empaques necesarios para la ejecución de actividades propias del establecimiento. Los insumos de mayor relevancia para esta actividad son el papel y las tintas que a pesar de producirse en Colombia, provienen en gran proporción del mercado externo, por tanto, la devaluación que ha presentado la moneda nacional en la segunda mitad de 2014, ha impactado sensiblemente dicha estructura.

Gráfica 5. Distribución del consumo intermedio según componentes en la industria de la comunicación gráfica de Bogotá, Participación %, 2012

Fuente: DANE, EAM.

*Incluye edición, impresión y actividades conexas

Por su parte la subcontratación de trabajos industriales representa 12% y un 4% adicional corresponde al pago de servicios de reparación y mantenimiento de los equipos y maquinaria usada. En forma complementaria, el 10% restante del valor de los componentes del consumo intermedio de las pequeñas, medianas y grandes empresas, se refieren al pago de arrendamiento del local comercial y servicios públicos, según la información recabada por la EAM.

Dinámica sectorial

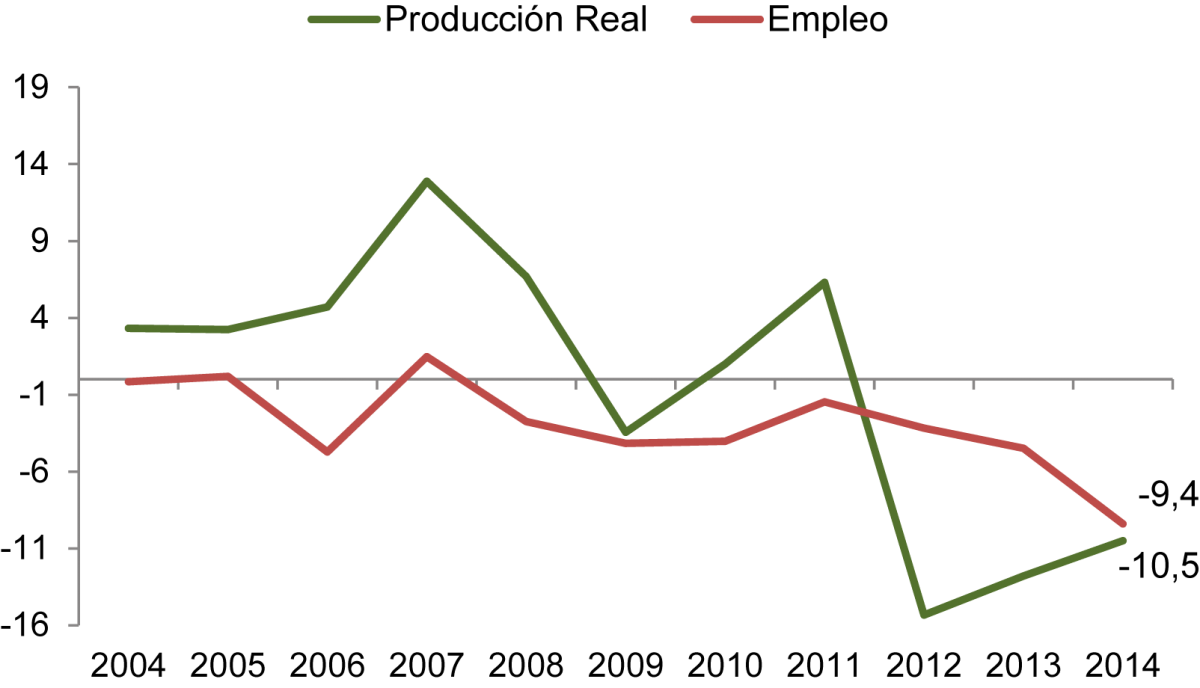

En el ámbito nacional, la dinámica del sector de edición y comunicación gráfica registra crecimiento tanto en producción como en ingresos percibidos por ventas. Al cierre de 2014, la producción aumentó 8,1% y las ventas crecieron 5,9% respecto a 2013, según reporta la Encuesta de Opinión Industrial Conjunta que efectúa ANDI a sus afiliados. Sin embargo, la tendencia sectorial en Bogotá es contraria a la registrada a nivel nacional. De acuerdo a los registros publicados por el DANE, la producción y las ventas reales de este sector en Bogotá decrecieron 10,5% y 9,3%, respectivamente, de la mano con el menor volumen de vinculación de operarios y personal administrativo (-9,4%).

Gráfica 6. Producción real y empleo de Edición e Impresión en Bogotá. Variación anual %, 2004-2014

Fuente: DANE. Muestra Trimestral Manufacturera Regional (MTMR)

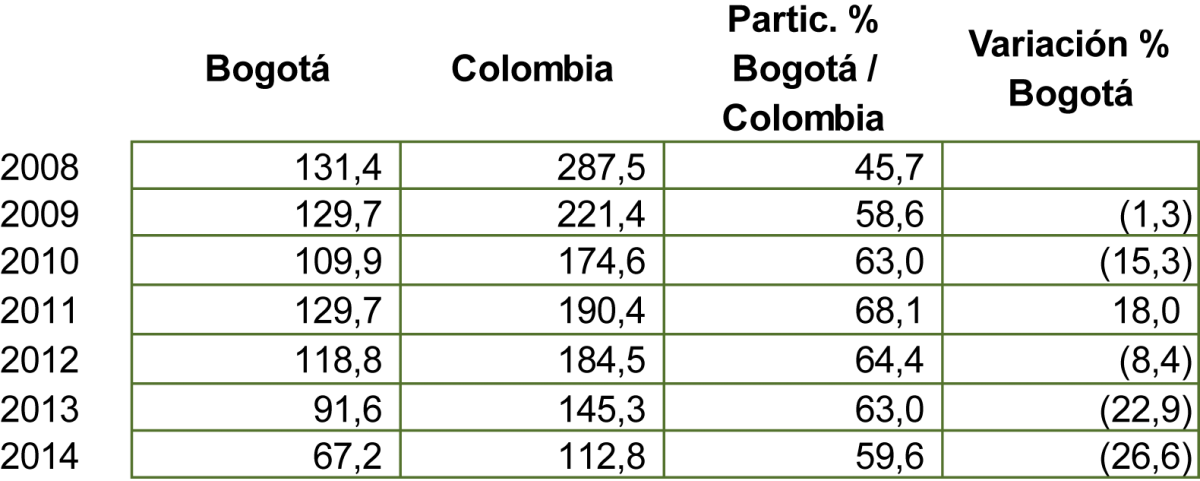

Lo anterior es consistente con los registros de exportaciones, que hablan por sí solos. Entre 2009 y 2014, las ventas que realiza este sector desde Bogotá hacia al mercado exterior decrecieron continuamente. Solo entre 2013 y 2014 cayeron 26,6% hasta llegar a US$ 67,2 millones. No obstante, no es una tendencia que tan solo se presente en Bogotá. En general, los industriales colombianos de este segmento de la economía enfrentan una coyuntura de reestructuración de consumo, que se refleja en la menor comercialización de libros, revistas y otro tipo de publicaciones periódicas, así como la menor demanda de etiquetas, que conllevó la reducción de 22% en las exportaciones nacionales.

A pesar de la disminución en la producción y las ventas, incluidas las efectuadas al mercado exterior, Bogotá continúa representando más de la mitad de la oferta existente en el mercado y 60% del valor de las exportaciones.

Tabla 1. Exportaciones de productos de Edición, Impresión y Actividades Conexas[2]. Millones de dólares FOB, 2008-2014

Fuente: DIAN - Legiscomex

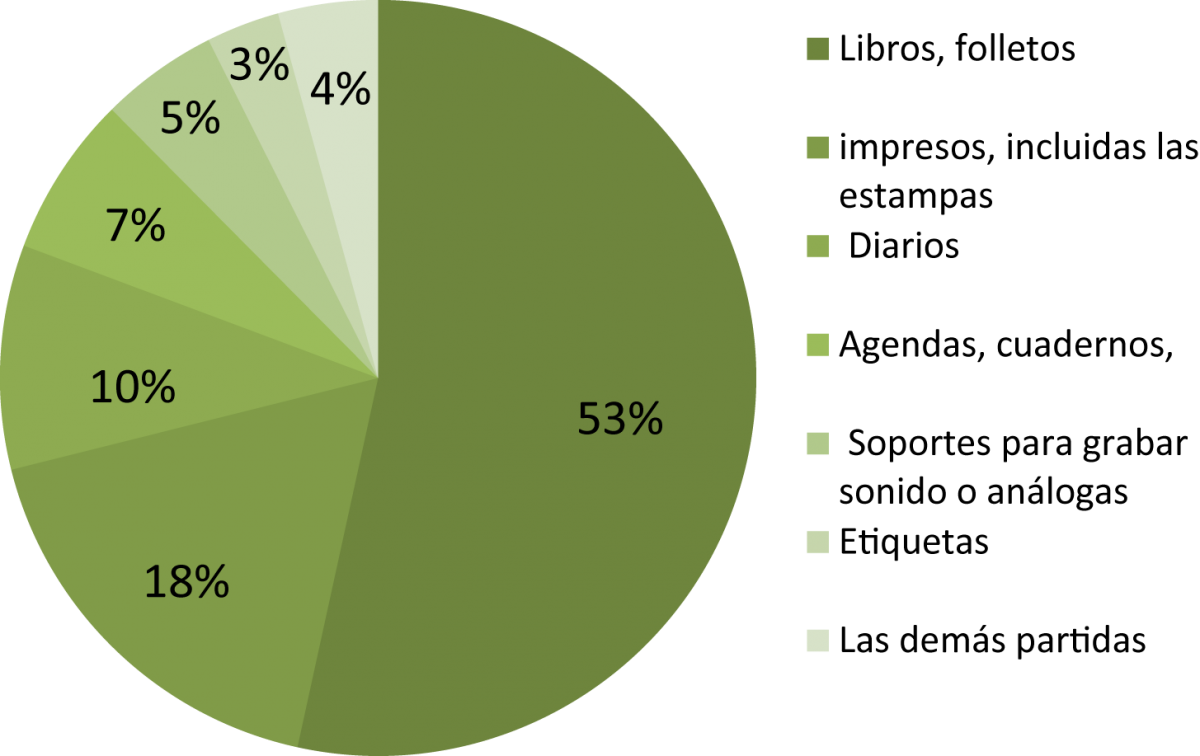

Los despachos al exterior que realizan los empresarios capitalinos se constituyen principalmente por libros y folletos (53%), seguidos en importancia por productos impresos, incluidos, grabados, estampas y fotografías (18%), diarios y publicaciones periódicas (10%) y cuadernos, agendas, carpetas y otros artículos escolares (7%).Fuente: DIAN - Legiscomex

Gráfica 7. Exportaciones bogotanas sectoriales según partida arancelaria. Participación porcentual %, 2014

Fuente: DIAN - Legiscomex

En su conjunto, todos estos grupos de productos, incluyendo el total de exportaciones, registraron menores despachos al exterior en 2014 respecto a los reportados en 2013, excepto el grupo de etiquetas, que alude a todo tipo de etiquetas que se encuentran elaboradas en papel o cartón (partida arancelaria - P.A.- 4821). En efecto, las exportaciones bogotanas de este grupo de productos aumentaron 13% en 2014.

Vale la pena resaltar, que los estudios de caracterización sectorial adelantados por el Ministerio de Industria, Comercio y Turismo, a través del Programa de Transformación Productiva –PTP-, identificaron que el mercado de etiquetas, así como el de elaboración de material publicitario y comercial se destacan como los dos grandes grupos de productos impresos con mayor potencial competitivo en Colombia, mercados que en alta proporción son desarrollados en Bogotá.

Desde luego, al representar los libros y folletos más de la mitad del valor de las exportaciones efectuadas desde Bogotá, son el grupo que explica en mayor proporción la caída en las ventas externas. Este, pasó de representar cerca del 65% del total de las exportaciones en 2008 a 53% en 2014, lo que equivale a una caída de 57%.

Gráfica 8. Exportaciones de Edición, Impresión y Actividades Conexas. Bogotá. Millones de dólares FOB

Fuente: DIAN - Legiscomex

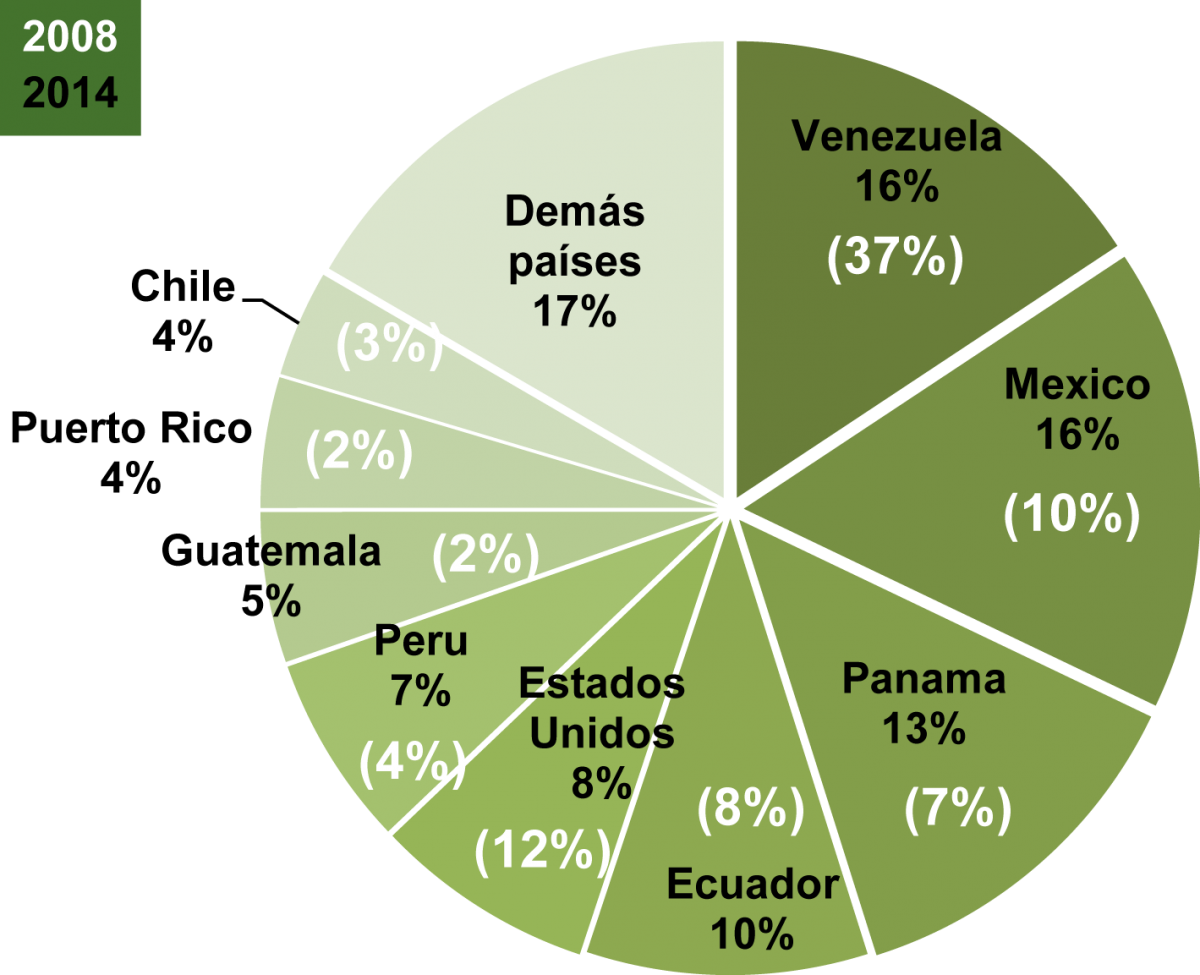

Según mercado de destino, Venezuela, Estados Unidos y México albergan los principales clientes de las empresas bogotanas del sector. No obstante, el mercado se reconfiguró en los últimos años a partir de la reducción de la demanda externa de productos impresos como libros, folletos, agendas y cuadernos, principalmente, derivando en la incorporación de otros países en el pull de principales compradores. A la fecha, Panamá, Ecuador y Perú hacen parte del grupo de mayores mercados de exportación del sector editorial y de la comunicación gráfica de Bogotá. En 2008, Venezuela, Estados Unidos y México concentraron 59% del valor de las ventas al exterior, en 2014 este porcentaje se redujo a 40%.

Tan solo a Venezuela, las ventas disminuyeron 78% entre 2008 y 2014. En ese mercado, el valor de los libros despachados desde Bogotá representaba 60% del total de las ventas sectoriales. Hoy en día, las ventas de libros representan 10% mientras que el valor de los productos impresos publicitarios y catálogos comerciales vendidos representan 70%.

Gráfica 9. Exportaciones bogotanas del sector según país de destino*. Participación Porcentual %, 2008 y 2014

Fuente: DIAN - Legiscomex

Las ventas al exterior han disminuido en los últimos años, así como el número de clientes. Para revertir esa dinámica, se identificó desde el ámbito gremial algunos retos: posicionarse nuevamente en el mercado exterior e incrementar el número de clientes externos, mejorando aspectos logísticos de distribución, lo mismo que cooperación entre los actores de la cadena.

Para ello, se partió de identificar en el contexto internacional intereses y expectativas en torno a la industria editorial y gráfica, y conforme a ello, se planteó concretamente desde el Programa de Transformación Productiva – PTP- en 2012, la necesidad de incrementar la producción a partir del uso de tecnologías limpias, amigables con el medio ambiente y que incorporen crecientes proporciones de materiales recuperados. La visión 2032 de este sector propone además, incentivar la formalización de los microestablecimientos y la tecnificación del recurso humano con énfasis en investigación, desarrollo e innovación.

En consecuencia han actuado los empresarios. Tres años después de haber planteado esos retos, los industriales han avanzado en algunos aspectos como el uso de papel libre de cloro y la gestión entorno a la disposición de residuos.

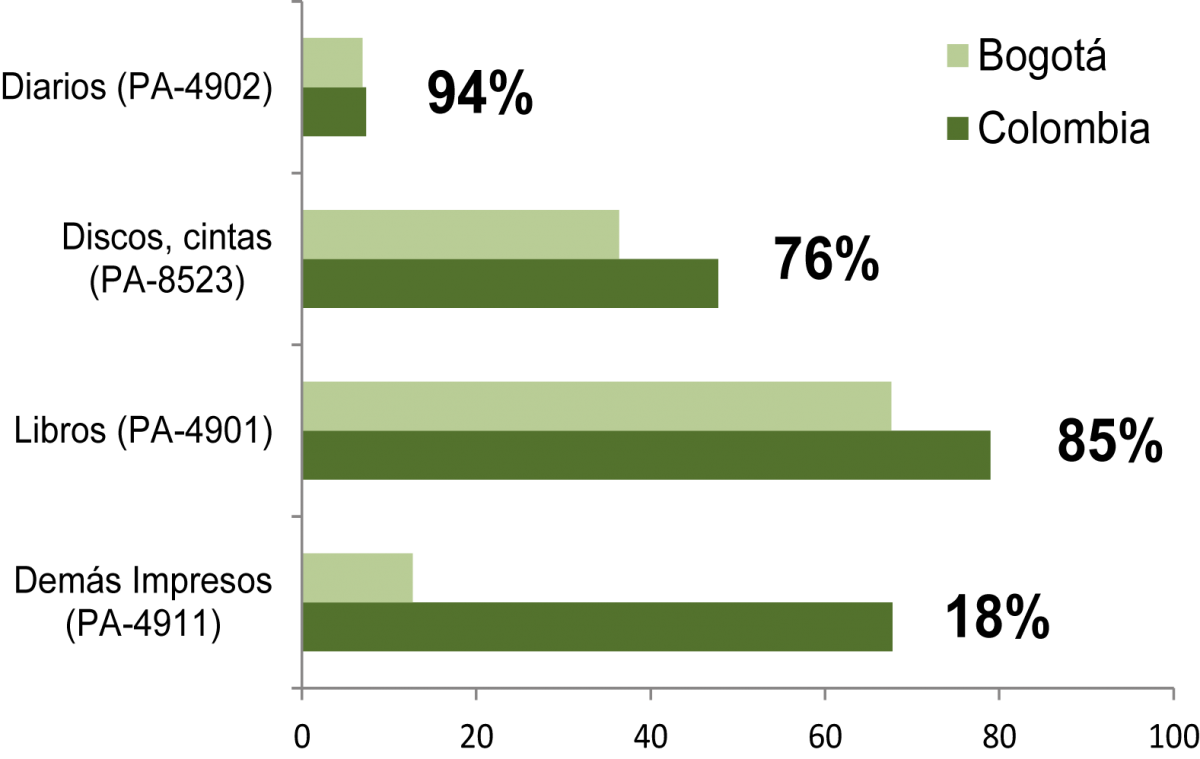

Otra es la lectura para las importaciones del sector. Los empresarios de la industria gráfica importaron mercancías por valor de US$189 millones en 2014, monto que representó 60% del total de las compras externas que Colombia realizó en este campo. Estas, se componen principalmente de insumos para impresión como son papel, cartón y otro tipo de sustratos, así como tintas. Los industriales bogotanos importaron durante 2014 US$101 millones en ‘Papel y cartón estucados con caolín, coloreados, con o sin aglutinante’ (P.A 4810), constituyéndose en la materia prima más significativa. Los principales proveedores por países de origen, se encuentran localizados en Alemania, Italia y Estados Unidos.

Así como se importan en Bogotá productos intermedios, también se importan bienes finales, destacándose dentro de estos últimos, la compra externa de ‘libros y folletos’ (P.A 4901), seguidos de ‘Soportes preparados para grabar sonido’. Vale la pena resaltar que la importación de productos terminados es alta al compararla con la manufactura local y que la compra de ‘Soportes preparados para grabar sonido’, si bien se asocia a los suministros requeridos en las oficinas, también guarda relación con la reproducción ilegal de contenidos, incluidos los libros en formato digital.

De acuerdo a las estadísticas de la DIAN, los grupos de productos impresos que en mayor proporción importa Bogotá son ‘libros y folletos (P.A 4901), seguidos por ‘Soportes preparados para grabar sonido’ (P.A 8523). En ambos casos, concentró más del 70% del valor total importado por el país en 2014: 85% y 76% respectivamente. En el caso de los ‘Diarios y publicaciones periódicas’ (P.A 4902) el porcentaje aumentó a 94%, cifra que da una buena idea de la cantidad de usuarios que en Bogotá consulta este tipo de publicaciones, respecto a las demás regiones del país.

Gráfica 10. Importaciones según partida Arancelaria. Bogotá y Colombia. Millones de dólares CIF y Participación %, 2014

Fuente: DIAN - Legiscomex

Incluye clases CIIU Rev. 3 a.c 2210, 2220, 2230

Retos para la industria de la comunicación gráfica

De cara al mercado exterior, son diversos los mecanismos implementados en Colombia para favorecer la dinámica comercial de los bienes y servicios ofertados por las empresas nacionales, impulsar la generación de empleo y la adopción de tecnologías más productivas, sin embargo, en la agenda interna, aspectos como infraestructura básica y logística, aún no dan la talla.

Tras dos décadas de negociaciones de Tratados de Libre Comercio –TLC- y la implementación de programas y herramientas que han permitido el desarrollo de la política industrial en el país, son varios los retos que quedan sobre la mesa para el desarrollo productivo de los diferentes sectores económicos.

La industria de la comunicación gráfica es uno de estos sectores. Éste, comporta la particularidad de evolucionar de la mano de las telecomunicaciones, acceder al público online y facilitar el desarrollo y ensanchamiento de otros sectores económicos, por cuanto la publicidad y el marketing son mecanismos expeditos y eficaces para impactar favorablemente el nivel de ventas. Teniendo en cuenta esto, y que la demanda de elementos con materiales reciclados, reciclables o degradables va en ascenso, se registra en el mercado un nuevo boom en la elaboración de productos que satisfacen estos requisitos, demostrando que el diseño y desarrollo de nuevos productos amigables con el medio ambiente es un mercado en expansión.

En consecuencia, el Programa PTP destaca que algunos de los retos que se planteó el sector se están cumpliendo, sin embargo, es imprescindible “aumentar la oferta de servicios de valor agregado, incrementar su orientación al exterior, alcanzar una alta madurez y cooperación entre sus miembros y reducir la informalidad.”

Conclusiones y recomendaciones

- El sector de la comunicación gráfica genera anualmente aproximadamente $1,6 billones de valor agregado en Bogotá, equivalente a casi dos terceras partes producto del país, ocupando cerca de 38 mil personas. Igualmente representa el 10,5% del valor agregado de la industria y alrededor del 1% del PIB de la capital.

- De acuerdo con el DANE, la producción y las ventas reales de este sector en Bogotá decrecieron 10,5% y 9,3%, respectivamente.

- Mientras que las exportaciones cayeron 26,6%, las importaciones crecieron 5,6%, entre 2013 y 2014.

- Si bien el tamaño empresarial se destaca como una de las variables a considerar en la caracterización de este sector, es menester acompañar la lectura de otros aspectos, igualmente importantes, como son la calificación de la mano de obra y el tipo de tecnología usada, por cuanto en su conjunto, repercuten en las capacidades y posibilidades de producción del sector editorial y gráfico.

- Desde el ámbito gremial se identificó como grandes retos, posicionar nuevamente el sector en el mercado exterior e incrementar el número de clientes externos, así como mejorar aspectos logísticos de distribución y la cooperación entre los actores de la cadena. En ese sentido, es imprescindible el trabajo conjunto con los pequeños y microempresarios, con el objeto de fortalecer sus capacidades productivas y robustecer las líneas de mercado que ellos manejan.

Dado que los mercados de etiquetas y material publicitario y comercial se destacan como los dos grandes grupos de productos impresos con mayor potencial competitivo, podrá explorarse desde Bogotá los mecanismos más adecuados para desarrollar la diferenciación de productos incorporando insumos y tecnologías limpias.

[1] Cuentas Departamentales del DANE en desarrollo del cálculo del PIB trimestral para Bogotá, efectuó a partir de la estadística básica existente para la capital del país, la desagregación del valor agregado de la industria manufacturera que corresponde a la serie 2000-2010.

[2] Incluye clases CIIU Rev. 3 a.c 2109, 2210, 2220, 2230 y Capítulos 48, 49, 84 y 85, excepto las partidas arancelarias 4822 y 4823.

Tras dos décadas de negociaciones de Tratados de Libre Comercio –TLC- y la implementación de programas y herramientas que han coadyuvado al desarrollo de la política industrial en el país, son varios los retos que quedan sobre la mesa para el desarrollo productivo de los diferentes sectores económicos. La industria de la comunicación gráfica es uno de estos sectores

Artículos relacionados