La industria bogotana, desindustrialización o desverticalización?

Los últimos años se ha dado el debate por parte de analistas, investigadores, académicos, empresarios, gremios, entidades gubernamentales, entre otros actores, si en el país y en la ciudad de Bogotá se está presentando un fenómeno de desindustrialización. En Bogotá, al igual que ha ocurrido en Colombia, es evidente la pérdida de participación de la industria manufacturera en el Producto Interno Bruto en los últimos 40 años, fenómeno que también se ha venido presentando a nivel mundial.

La estructura productiva de Bogotá ha cambiado desde la década de los ochenta a hoy. Los servicios han venido ganando participación en la economía capitalina, mientras la industria manufacturera, al igual que ha sucedido en Colombia, ha perdido participación en el PIB. Adicionalmente, hoy en día existe una mejor medición de los servicios en las Cuentas Nacionales, respecto a lo ocurrido en las décadas de los 70´s y 80´s, por diferentes razones: sofisticación de metodologías, mejor captura de información, incorporación de nuevos productos y avances tecnológicos.

Dentro de las principales conclusiones de la presente nota se destaca que, por un lado, la economía bogotana ha venido experimentando un proceso de tercerización en el cual se externalizan algunos procesos productivos a través de la contratación de terceros. La capital ha presentado el fenómeno de tercerización de procesos industriales, los cuales anteriormente se realizaban dentro de los procesos productivos de la industria manufacturera y ahora son subcontratados a terceros en forma de servicios, lo que se conoce como Outsourcing. Por otra parte, en Bogotá se ha venido dando la relocalización de la industria capitalina hacia el área de los municipios aledaños a Bogotá, especialmente la industria pesada e intensiva en suelo.

Tanto en Bogotá, como en otras regiones del país es evidente la pérdida de participación de la industria en el PIB, fenómeno que también se ha presentado en las siguientes dos economías del país (Antioquía y Valle); situación que es contraria en el departamento de Cundinamarca, donde la participación de la industria en su PIB ha aumentado en las últimas décadas.

La presente nota editorial del Observatorio de Desarrollo Económico proporciona y analiza algunas variables y aspectos del comportamiento de la industria en las últimas 4 décadas para la ciudad de Bogotá, teniendo como referente el total nacional, las cuales dan cuenta de la dinámica de largo plazo del sector industrial.

El documento proporciona información sobre la experiencia de otros países, hace un diagnóstico del sector industrial en Colombia y Bogotá, incorpora al análisis otras regiones del país, analiza los comportamientos sectoriales, la relocalización industrial y plantea en este contexto las fortalezas y alternativas de las áreas metropolitanas. Este estudio suministra al lector elementos y aporta al debate si en la ciudad de Bogotá existe una desindustrialización o una desverticalización.

Antecedentes y experiencia en otros países[1]

A nivel mundial ha sido evidente la pérdida de participación de la industria manufacturera en el conjunto de la economía, este fenómeno se ha presentado en la mayoría de países desarrollados y emergentes, aunque en algunos de manera más pronunciada que en otros.

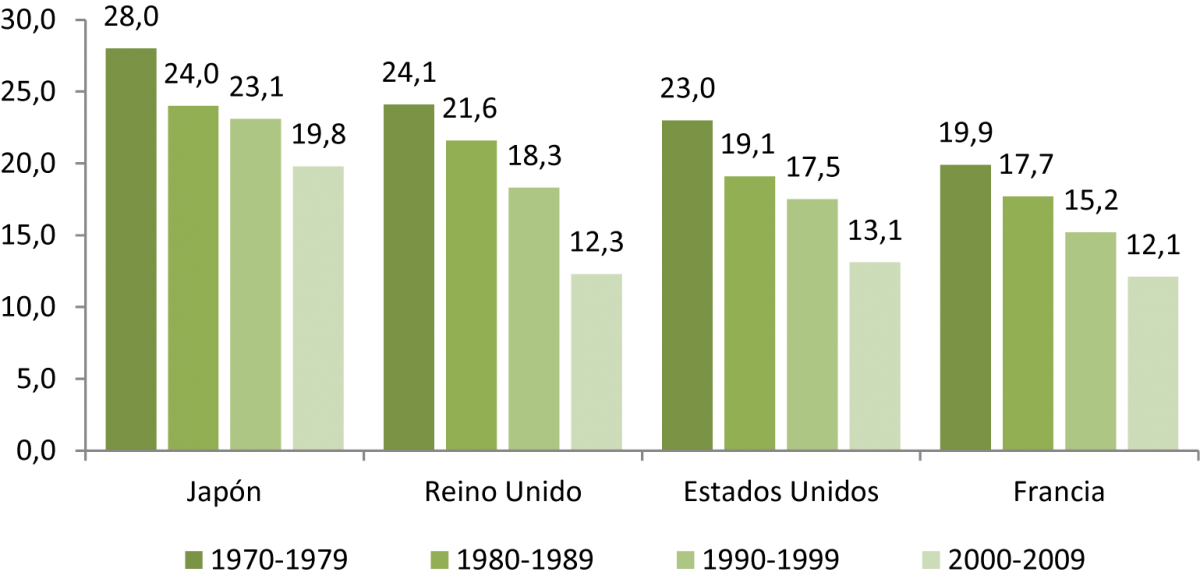

Como se observa en el gráfico 1 en las últimas 4 décadas los países desarrollados han venido perdiendo participación de la industria manufacturera en el PIB de su país, vemos como Estados Unidos pasó de 23% a 13,1% en las últimos 40 años, el Reino Unido con un comportamiento similar a Estados Unidos, pasando de 24,1% a 12,3%. La pérdida de participación en Francia ha sido más lenta, pasando de 19,9% a 12,1% en el periodo observado, en el caso de Japón esa participación pasó de 28% a 19,8%, en las cuatro décadas.

Gráfico 1. Países del mundo Participación de la industria en el PIB total

Fuente: Cálculos ANIF con base en Banco Mundial, OECD y oficinas de estadísticas de cada país

Adicionalmente a la perdida de participación de la industria en el PIB, la participación del empleo industrial comenzó a caer desde finales de los 60s y comienzos de los 70s en los países industrializados, y en la década de los ochenta, en algunos países menos desarrollados, principalmente en el Asia. Según The Economist, la participación en el empleo cayó 21 puntos en Inglaterra entre 1970 (34%) y 2003 (13%), 18 puntos en Alemania (40% y 22%) y 15 puntos en Estados Unidos (25% y 10%), con descensos también pronunciados en Italia, Japón, Francia y Canadá. La participación cayó en los países industrializados[2] desde 28% en 1970 a 18% en 1994, el número absoluto de trabajadores empleados por la industria, que se había mantenido relativamente constante entre 1970 y la primera parte de los noventa, también comenzó a caer desde ese entonces. Desde 1996 ha caído cerca de 20% en Estados Unidos, Inglaterra y Japón.

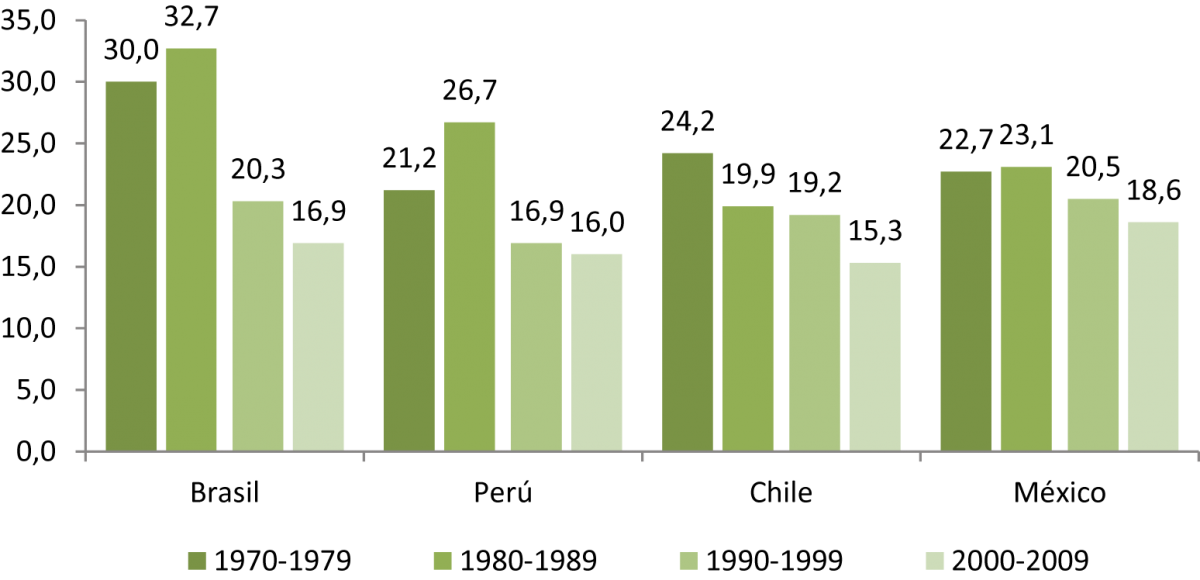

Gráfico 2. América Latina Participación de la industria en el PIB total

Fuente: Cálculos ANIF con base en Banco Mundial, OECD y oficinas de estadísticas de cada país

La participación del valor agregado de la industria manufacturera en el PIB descendió entre 1970 a 2001 en América Latina cerca de 11 puntos (desde 26.9% a 15.6%). El proceso fue especialmente marcado, en su orden: en Brasil (15.3 puntos: 29.3% en 1970 y 14.0% en 2001), Argentina (14.5 puntos: 31.5% y 17%), Chile (10.1 puntos: 25.9% y 15.8%), Ecuador (5.9 puntos: 17.6% y 11.7%) y Perú (5.8 puntos: 21.8% y 16.0%).

En Brasil su mayor participación se ubicó en la década de los 80 con 32,7%, sin embargo su elevado proteccionismo y esquemas de subsidios no pudieron contener el descenso en la participación industrial cayendo en el periodo de 2000 a 2009 a 16,9%. En México, la caída ha sido menos acentuada. En la década de los 70´s su participación en el PIB se ubicó en 22,7%, mientras en la última década esa participación se ubicó en 18,6%.

Chile, Perú y Colombia han tenido un desempeño muy parecido en los últimos treinta años, en estos países el auge reciente de commodities, con favorables términos de intercambio, ha acelerado la pérdida de participación industrial en el Producto Interno Bruto.

Sector industrial en Colombia: 1975-2014

Para diferentes analistas, el proceso acelerado de desindustrialización en Colombia ha sido atribuido a efectos de la apertura económica, los tratados de libre comercio, el auge del sector minero energético y a la revaluación de la moneda nacional. Las exportaciones de nuestro país han sido caracterizadas por basarse en las commodities y productos básicos, y dependientes de las fluctuaciones de los precios internacionales. Incluso, para algunos analistas el país en las últimas décadas han presentado lo que se conoce como “enfermedad holandesa”[3].

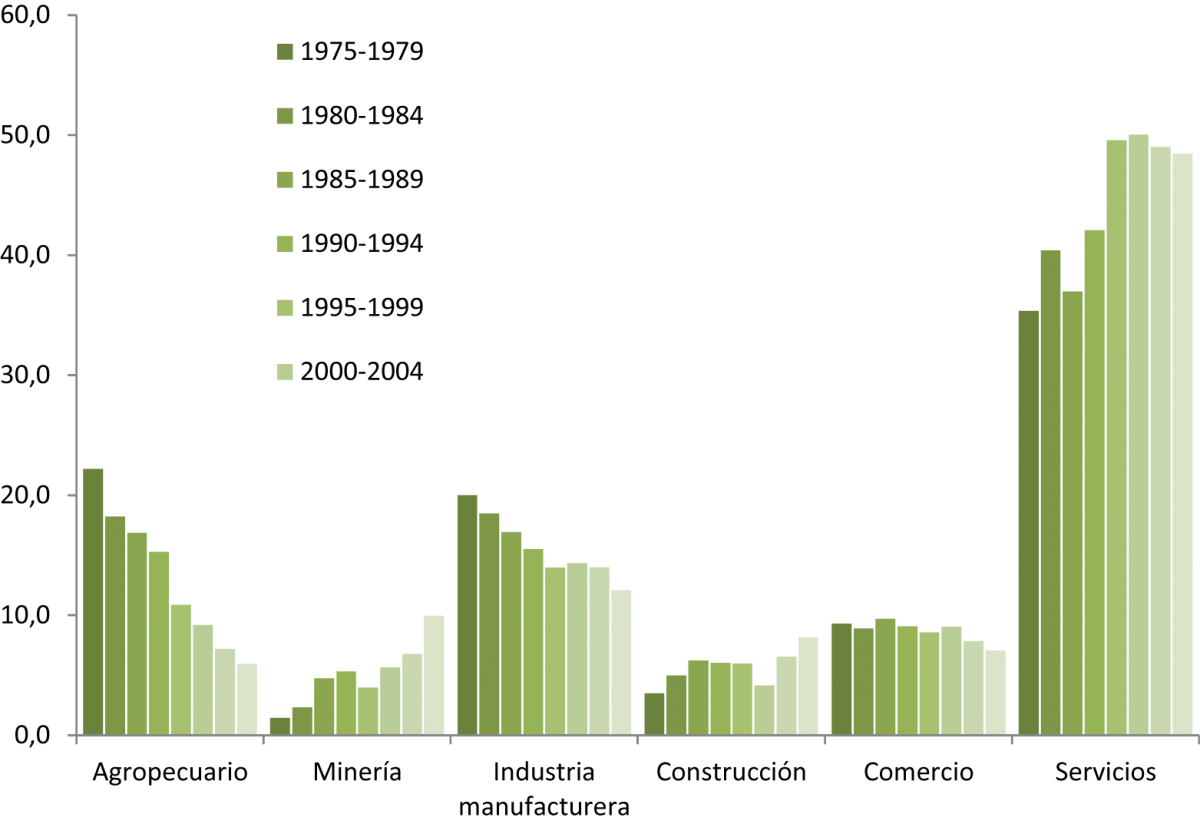

Para poder ilustrar el comportamiento y participación de la industria manufacturera en el PIB, se utilizó la retropolación[4] y serie empalmada de las Cuentas Nacionales del DANE, la cual homogeniza y armoniza las diferentes bases de medición: 1975,1994, 2000 y 2005. Este serie histórica armoniza conceptos, cambios metodológicos, modificación de clasificaciones, métodos de cálculo y fuentes de información.

En el gráfico 3 se puede apreciar cómo la industria manufacturera ha venido perdiendo participación en el Producto interno Bruto en los últimos 40 años, situación que ha ocurrido a nivel mundial. Mientras en las décadas de los 70´s y 80´s participaba en promedio con el 19%, en los 90´s con 15%; en la década del 2000 14% y en los últimos 5 años 12%. Esta disminución porcentual que se ha presentado en la industria, también se ha dado en el sector agropecuario de una forma mucho más acentuada. Mientras en las décadas de los 70´s, 80´s y 90´s este sector representaba el 17% del PIB, esta participación de los últimos 5 años es de tan solo el 6%. Por otro lado los sectores que han ganado participación en el PIB del país en las últimas 4 décadas han sido los servicios y la minería; por el lado de los servicios estos representaron en promedio en las décadas de los 70´s y 80´s el 38%, en la década de los 90´s 46%, 50% en la primera década del siglo XXI y en los últimos 5 años 48%. Las actividades mineras son las que más participación en el PIB han ganado en los últimos 40 años, mientras su participación en promedio de los años comprendidos entre 1975 y 1999 era de tan solo 3,6%, este porcentaje se incrementó a 6,2% en la década de del 2000 y en los últimos 5 años ya se encuentra en el 10%. En el periodo histórico estudiado se da una expansión y desarrollo del sector servicios y aumento en la minería, efecto que se ve reflejado en el descenso y pérdida de participación en el PIB de la industria manufacturera y el sector agropecuario.

Gráfico 3. Estructura productiva. Colombia 1975-2014 (quinquenal) Participación en el PIB

Fuente: DANE-Serie Retropolación Dirección de Síntesis y Cuentas Nacionales. Cálculos del autor

En este contexto existen dos aspectos importantes a destacar: la medición de los servicios en las Cuentas Nacionales, en la base 2005 se miden muchos más servicios de los que se medían en la base 1975, por diferentes razones, sofisticación de metodologías, mejor captura de información, incorporación de nuevos productos en la economía (ejemplo: celulares), mientras en la base 1975 de acuerdo a las clasificaciones de nomenclaturas de las Cuentas Nacionales se medían 35 actividades económicas, en la base actual (base 2005) se miden 61 actividades económicas; además del auge que se ha presentado en el país en los últimos 15 años del sector minero-energético, sector que ha presentado crecimientos significativos en sus actividades económicas: Petróleo, carbón, ferroníquel, oro, entre otros.

Al aumentar la participación en el tiempo de los servicios y la minería, es evidente la disminución del peso porcentual de otros sectores de la economía. Este fenómeno estadístico más otros factores económicos explican la pérdida de participación de la industria manufacturera en la economía del país. Entre esos otros factores económicos que también explican la pérdida de participación de la industria en el PIB, se encuentran la internacionalización de la economía, la mayor competencia de los productos nacionales con los productos extranjeros, efectos de los tratados de libre comercio, y lo que se conoce como la “tercerización” de actividades, las cuales en años anteriores se contabilizaban en el sector industrial y hoy en día están clasificados como servicios a las empresas. Un dato que refleja este fenómeno, es el hecho que mientras el Producto Interno Bruto ha crecido 4,3 veces entre el periodo 1975 a 2014 a precios constantes del año 2005, la industria manufacturera lo hizo 2,6 veces.

Sector industrial en Bogotá: 1980-2014

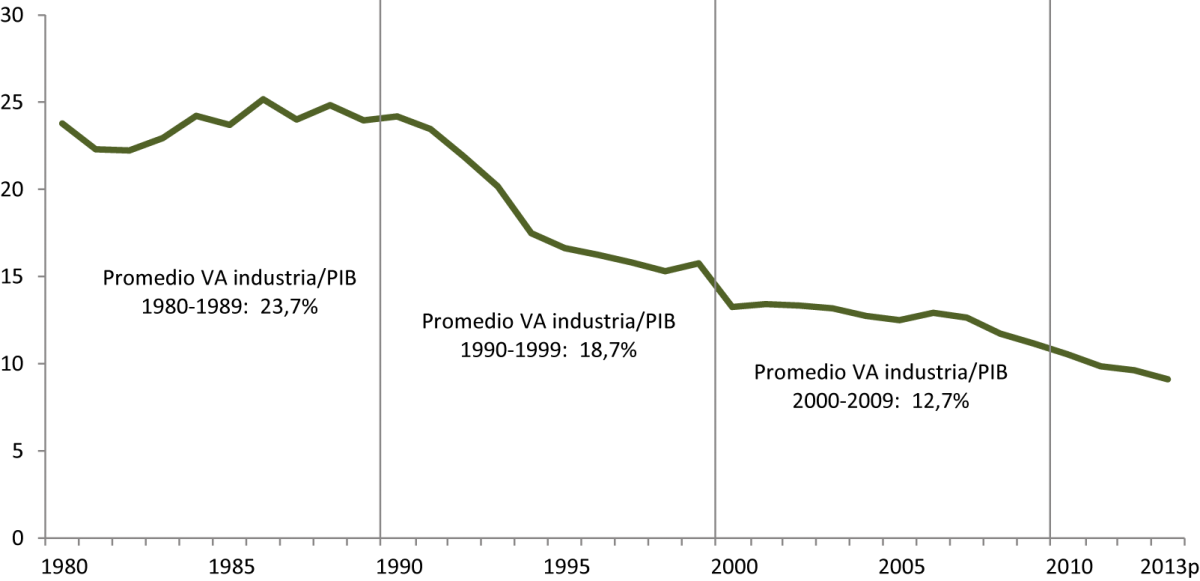

Como se puede observar en el gráfico 4, la industria manufacturera capitalina ha venido perdiendo participación en el Producto Interno Bruto de la ciudad en las últimas décadas, fenómeno que, como se ha señalado, se ha venido presentando en otras regiones del país, Colombia y en general en el mundo.

Gráfico 4. Bogotá. 1980-2013 Participación de la industria en el PIB

Fuente: DANE-Cuentas Departamentales. Cálculos del autor

La participación de la industria en la década de los 80´ era de 23,7%, en los 90´s de 18,7%, en la década del 2000 se ubicó en 12,7 y ya en los últimos años esta participación se ubica a niveles de un dígito (9,8%). Esto se evidencia en que mientras el Producto Interno Bruto ha crecido 3,1 veces entre el periodo 1980 a 2014 a precios constantes del año 2005, la industria manufacturera lo hizo 1,8 veces.

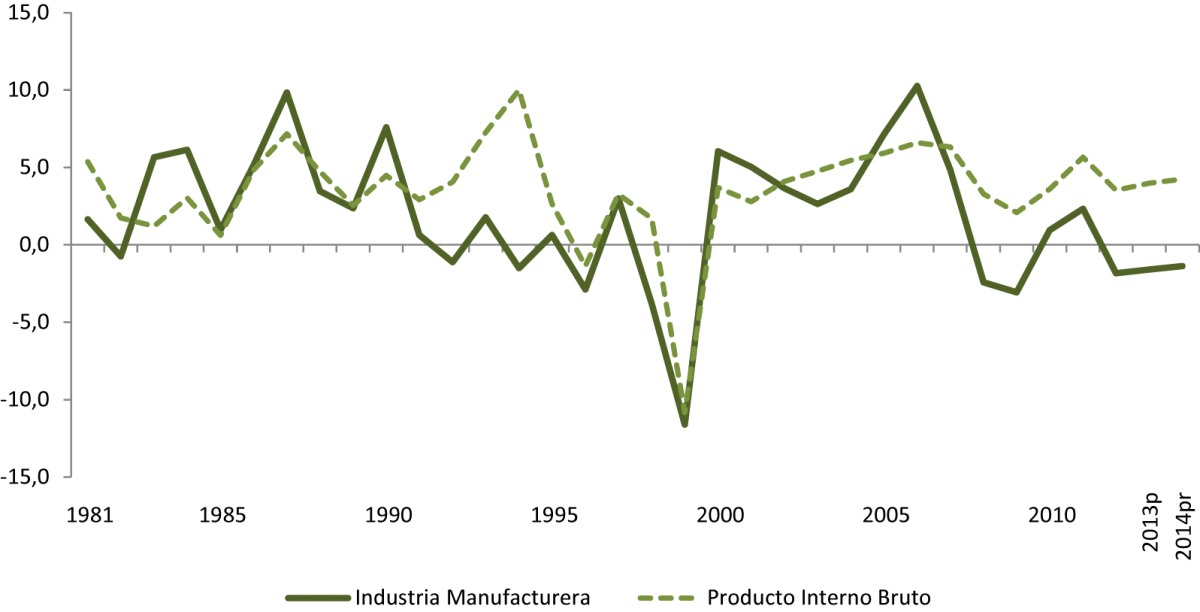

En el gráfico 5 se observa el comportamiento del crecimiento a precios constantes del año 2005 de la industria manufacturera y el Producto Interno Bruto de la ciudad de Bogotá para la serie 1980-2014. El año de 1999 fue el peor año de la industria manufacturera, consistente con el comportamiento del PIB de Bogotá y el país, pues recordemos que este fue el año de la grave crisis económica. Preocupa en la capital del país el comportamiento de la industria de los últimos 3 años, pues de acuerdo a las cifras de las Cuentas Nacionales para Bogotá, el Valor Agregado industrial registro caídas de -2% (2012), -1,3% (2013) y -1,4% (2014). Nótese en la gráfica cómo la industria manufacturera en los últimos 8 años ha crecido muy por debajo del Producto Interno Bruto de Bogotá, y en los últimos 3 años ha decrecido en tendencia contraria al PIB.

Gráfico 5. Bogotá. 1980-2014 Tasa de crecimiento en volumen

Fuente: DANE-Cuentas Departamentales. Cálculos del autor

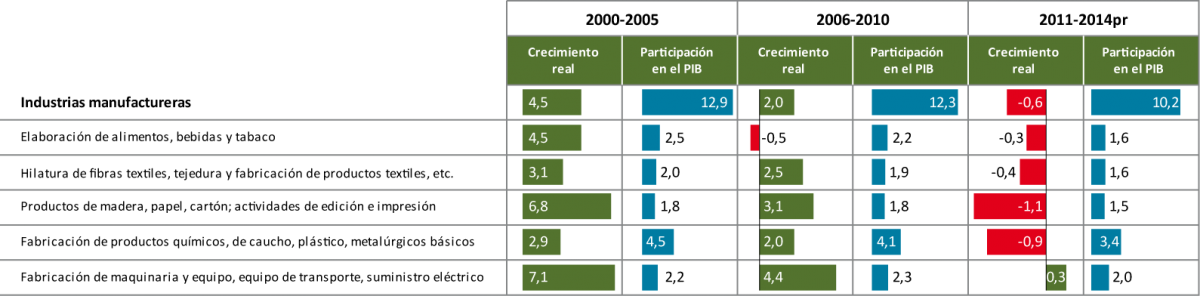

Por sectores industriales, el grupo de los químicos, caucho y plástico registró caídas de 2,5% en 2014 y 2% en 2013, esta disminución en 2014 es consecuencia de la menor producción de productos farmacéuticos y cosméticos, la reducción de las exportaciones de jabones y detergentes, menor demanda extranjera de medicamentos, las empresas se están dedicando más a la comercialización. Las actividades de edición, impresión, papel y cartón disminuyeron 6,3% en 2014 y 3,6% en 2013, preocupa el sector ya que casi que duplicó su caída del año inmediatamente anterior, en 2014 se redujo la producción de libros, cuadernos, agendas, consecuencia del reemplazo de impresos físicos por el medio digital, menor lanzamientos de libros, así como la disminución de exportaciones de productos impresos. Los productos de la cadena textil, prendas de vestir, cuero y calzado registraron caídas en 2014 y 2013, con 1% y 3,4% respectivamente; en el último año explicado por las menores exportaciones, es un sector que ha encontrado en las importaciones un fuerte competidor en el mercado interno, además del contrabando. El grupo de maquinaria y equipo, equipo de transporte y suministro eléctrico registró una leve recuperación en 2014, ante las caídas presentadas los 2 años anteriores. Para 2014 se destaca el buen comportamiento de los vehículos, ensamblaje y autopartes, sector que venía con tasa muy negativas los últimos años. Por otro lado, el grupo de alimentos, bebidas y tabaco aunque creció menos el último año con respecto al año inmediatamente anterior, completó los últimos 2 años con tasas positivas, explicado en 2014 por el buen comportamiento de las bebidas y los productos lácteos. En general, el incremento de los bienes importados afectó casi todos los rubros de la manufactura en la capital.

Gráfico 6. Bogotá. Industria Manufacturera por actividades económicas Tasa de crecimiento real y participación en el PIB

Fuente: DANE-Cuentas Departamentales. Cálculos del autor

Colombia es un país más exportador que importador, contrario al caso de la ciudad de Bogotá. Resulta importante anotar que Bogotá es una ciudad netamente importadora, pues exporta fuera del país solo una pequeña parte de su producción. Lo anterior quiere decir que, en el grueso, la demanda de productos y servicios de la capital provienen del mercado interno, bien sea de la misma ciudad o de otras regiones del país. Sin embargo, muchas empresas industriales bogotanas han visto disminuidas sus exportaciones, y sectores importantes para la economía bogotana se han visto afectados, tales como el sector de los químicos, la cadena textil y las ediciones. Entre los desafíos que tendrá que afrontar Bogotá en 2015 y 2016, en materia de comercio exterior, están las restricciones de la economía de Ecuador, las decisiones de política de Venezuela y los desacuerdos con Panamá. El crecimiento negativo de las exportaciones (-3,9%) en 2014, se debe en parte a las menores ventas bogotanas hacia sus 3 principales vecinos. El año 2015 y 2016 no será un buen año para el comercio exterior, la crisis con los países vecinos, la caída de los precios de las commodities, el dólar alto, las importaciones de materias primas más costosas, la falta de una nueva oferta exportable y caída en las exportaciones de manufacturas, vislumbra lo que deben afrontar los empresarios bogotanos y del resto del país, planteando nuevos desafíos en materia de política pública para los gobiernos Nacional y Local. Estados Unidos ha sido el principal socio comercial de Bogotá y del país, preocupa bastante la caída de las ventas externas desde Bogotá en los primeros 2 meses del año en curso a EEUU, con una caída de 9,3%, afectando sectores industriales muy importantes para la capital.

Gráfico 7. Estructura productiva. Bogotá 1980-2013 (quinquenal) Participación en el PIB

Fuente: DANE-Cuentas Departamentales. Cálculos del autor

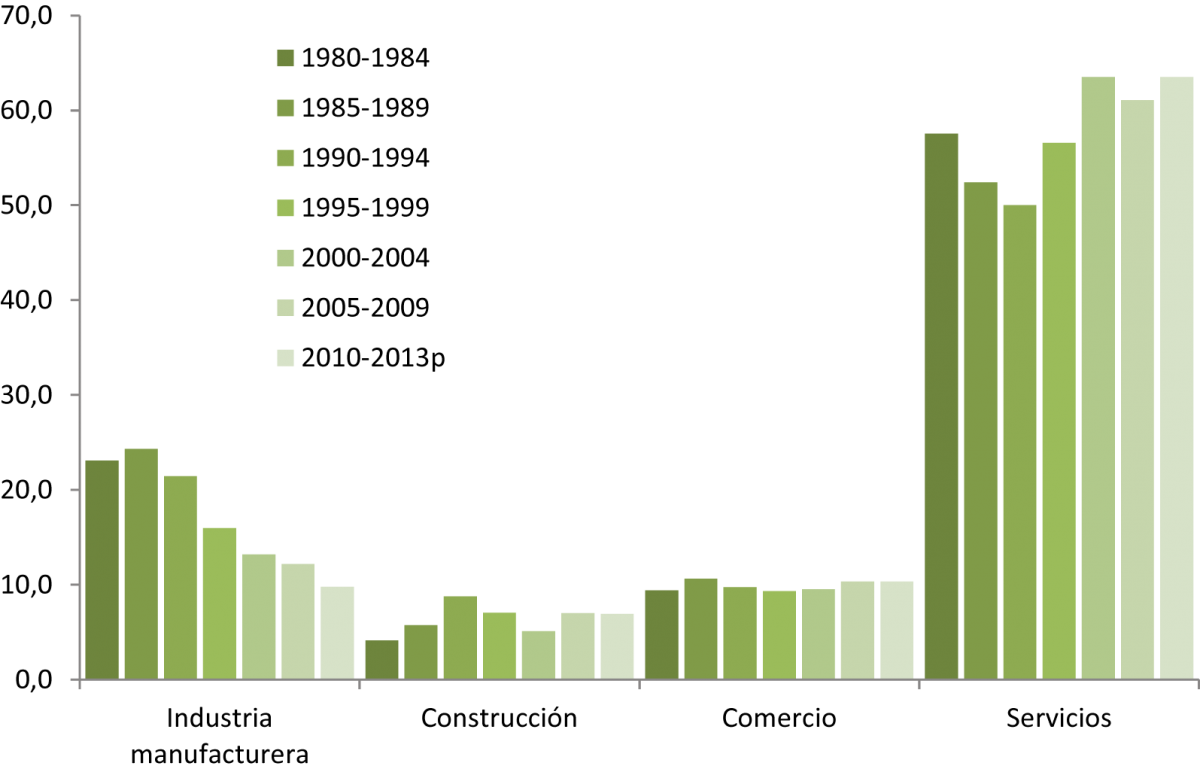

Como se puede apreciar en el gráfico 7, la evolución histórica de la estructura productiva de Bogotá ha cambiado desde el año 1980 a hoy, los servicios han venido ganando participación en la economía capitalina, mientras la industria manufacturera, al igual que ha sucedido en Colombia, han perdido participación en el PIB. En la estructura productiva de la capital se destaca el grupo de establecimientos financieros, actividades inmobiliarias y alquiler de vivienda y los servicios a las empresas, los cuales en la actualidad representan la tercera parte del PIB de la ciudad, mientras en el país este porcentaje representa el 19%. Estos servicios han venido ganando participación en el PIB de Bogotá representaron el 22% en 1980 y en el año 2014 esa participación se ubica en 33%. En el caso de los servicios financieros, los procesos de bancarización así como la mayor oferta, competencia y facilidades de crédito han permitido un aumento en el número de personas que acceden a estos servicios, en la actualidad la capital aporta el 50% del valor agregado de las actividades financieras del país. La mayor participación de los servicios a las empresas se debe por una parte a la mayor demanda por servicios intensivos en capital humano, tales como consultorías, asesorías, servicios jurídicos, auditorias, informáticos, investigación y desarrollo, limpieza, seguridad, fotográficos, suministro de personal, call center, asesoramientos tributarios, servicios de arquitectura, ingeniería, contabilidad, estudios de mercados, entre otros.

Este comportamiento evidencia y da luces sobre la pérdida de participación de la industria manufacturera y el aumento de esta en los servicios de la capital. La economía bogotana ha venido experimentando un proceso de tercerización en el cual se externalizan algunos procesos productivos a través de la contratación de terceros. Aunque la evidencia estadística muestra que la industria manufacturera ha venido perdiendo participación dentro de la estructura económica de Bogotá, el debate que se ha dado los últimos años es si esto constituye y está ligado a un fenómeno de desindustrialización o lo que se ha presentado en la ciudad es un fenómeno de desverticalización.

Varios hechos y elementos se pueden analizar en Bogotá, que aportarán y servirán de apoyo a los lectores para sus conclusiones. Por una lado, la relocalización de la industria capitalina hacia el área de los municipios aledaños, especialmente la industria pesada e intensiva en suelo. Por otra parte, el fenómeno de tercerización de procesos industriales, los cuales anteriormente se desarrollaban al interior de la industria manufacturera y ahora son subcontratados a terceros en forma de servicios, lo que se conoce como Outsorcing[5].

El Valor Agregado de la industria manufacturera incluye todos los insumos que demanda la actividad, allí se encuentran no solos los industriales, sino los demás como por ejemplo la vigilancia, aseo, mantenimiento, etc. Al presentarse un proceso de tercerización, se trasladará este proceso a los servicios, la cadena de producción industrial presentará una sustitución de sector, lo que baja en uno sube en el otro.

Gráfico 8. Encuesta Anual Manufacturera. Bogotá 1997-2012 Participación porcentual

Fuente: DANE-EAM. Cálculos del autor

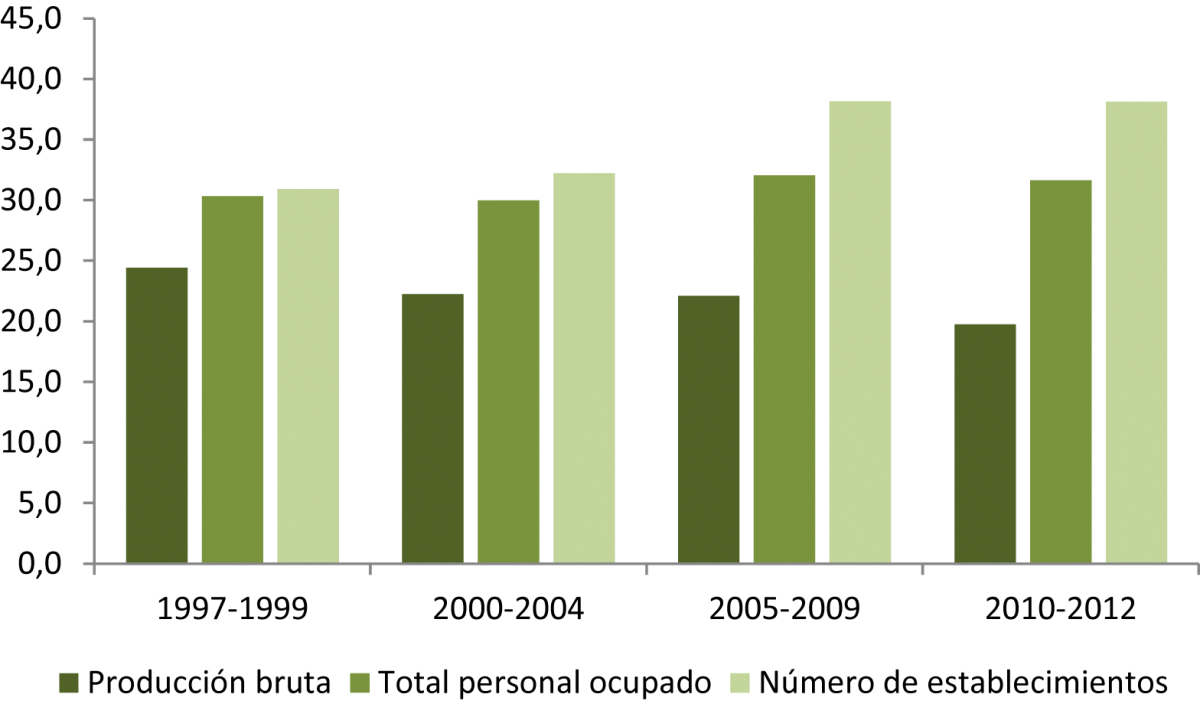

Como se aprecia en el gráfico 8, de acuerdo a cifras de la Encuesta Anual Manufacturera para Bogotá, es evidente la menor participación de Bogotá en el país en la producción bruta, mientras para el año 1997 está participación era de 25,5%, está paso a 22,5% en el año 2005 y para el año 2012 se ubicó en 18,4%. Por otro lado, esta participación de la capital en el país para el periodo observado ha permanecido relativamente estable para el personal ocupado, mientras se nota un aumento de esta participación en el número de establecimientos. Variables importantes, para conjuntamente con los consumos intermedios, analizar la productividad del sector industrial en la capital.

Relocalización industrial

Como se ha ilustrado, la industria capitalina es el sector que más participación ha perdido dentro de su Producto Interno Bruto. De hecho, mientras en 1980 la industria representaba el 23,8% del PIB, en 2013 es de 9,1%.

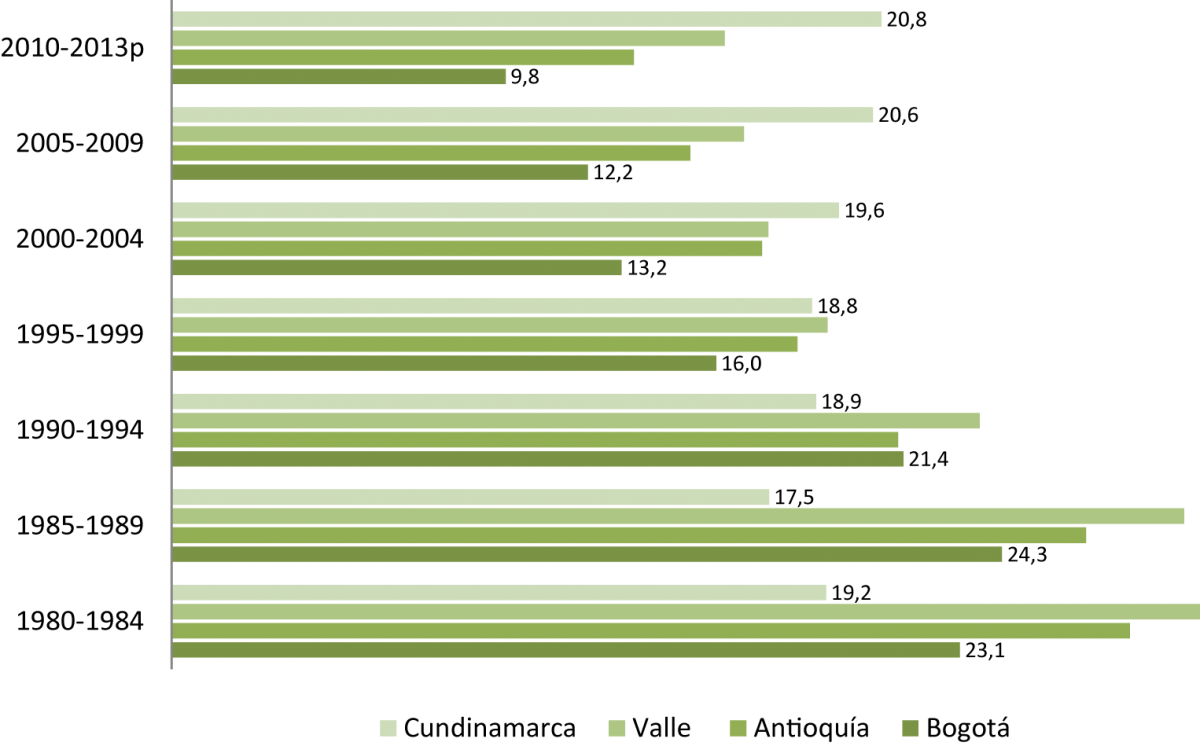

Como hemos mencionado, esta pérdida de participación de la industria en las últimas décadas es un fenómeno que se ha presentado a nivel mundial y en el país. Como se observa en el gráfico 9, en las últimas décadas este fenómeno se presentó en las siguientes 2 economías en importancia en el país, Antioquia y Valle. De hecho según los datos históricos este fenómeno de pérdida de participación de la industria estuvo más marcado en Antioquia y Valle que en Bogotá, y la razón fundamental está en que en estos 2 departamentos el peso de la industria en su propio PIB es más alto que en Bogotá, puesto que la estructura económica de la capital está basada más en los servicios. Por el contrario en el departamento de Cundinamarca la participación de la industria en su propio PIB ha aumentado desde 1980 a la fecha, llegando a representar la quinta parte de su economía, lo cual evidencia un poco la teoría que la industria bogotana se ha relocalizado en los municipios aledaños.

Gráfico 9. Valor agregado Industria manufacturera sobre el PIB de su departamento Participación porcentual. 1980-2013 (quinquenal)

Fuente: DANE-Cuentas Departamentales. Cálculos del autor

Ahora bien, otro análisis que se puede apreciar es la participación de la industria de estos departamentos sobre el total de la industria nacional; como se puede apreciar en el cuadro 1, a pesar de que la industria hoy pesa menos en el PIB de Bogotá, sigue siendo la mayor industria del país, aportando la quinta parte del valor agregado industrial de la nación. Nótese que esa pérdida de participación no solo se da en Bogotá, sino también en Antioquía y Valle, mientras el departamento de Cundinamarca por el contrario ha ganado importancia industrial en el país, casi duplicando su participación en el país en los últimos 35 años. Esta pérdida de participación de las principales economías del país, también está relacionada con el aumento significativo de importancia industrial de otras regiones del país, para citar un ejemplo están los departamentos de Santander y Bolívar, el primero pasó de una participación en la industria nacional de 8% en el año 2000 a una participación de 15,7% en 2013, mientras el segundo pasó de 5,2% a 9,6% en el mismo periodo, la explicación de esto está en el auge y el crecimiento de la industria de la refinería del petróleo, pues la industria de estos 2 departamentos está basada fundamentalmente en esta actividad. Mientras la refinación del petróleo en el país participó en el PIB de Colombia en 1,2% en el año 2000, aumentó a 2% en 2005 y a 2,4% en 2013.

Cuadro 1 Valor agregado Industria manufacturera sobre el Valor agregado de la Industria Nacional Participación porcentual. 1980-2013 (quinquenal)

Fuente: DANE-Cuentas Departamentales. Cálculos ODEB

A pesar de que en efecto la industria ha perdido participación dentro del PIB de la ciudad, no necesariamente ello se traduce en un proceso de desindustrialización. De hecho, parte de la pérdida del valor agregado industrial se debe a la tercerización de procesos que antes se internalizaban en la producción industrial, y que ahora se subcontratan (outsourcing).

En este sentido, parte de la producción que antes se clasificaba como industria manufacturera, ahora pasó a ser servicios empresariales contratados por la industria. Es importante aclarar que la mayor parte de estos servicios subsisten en la medida en que exista una industria fuerte que los demande (servicios para la industria).

Surge la hipótesis de que lo que ocurrió en Bogotá fue un desplazamiento de parte del valor agregado de industria a los servicios, específicamente a los servicios empresariales y que parte de la industria, principalmente la pesada, se ha trasladado a los municipios aledaños.

Adicional al fenómeno del outsourcing, es importante tener en cuenta el fenómeno de desplazamiento de la industria intensiva en suelo hacia los municipios aledaños. Lo anterior es posible en la medida en que la reducción en los costos de transporte, vía construcción de carreteras, junto con un menor valor de la tierra permite que cierto tipo de industria se desplace a municipios cercanos, aunque su principal mercado sigue siendo Bogotá.

Ahora bien, mucho se ha dicho sobre la salida masiva de empresas manufactureras de la capital y la incidencia negativa en las finanzas distritales que esto ha conllevado. Sobre lo anterior resulta importante mencionar:

Con datos de la Secretaría Distrital de Hacienda, de las 257 que salieron de la capital entre los años 2000 y 2010, 108 correspondieron a establecimientos de comercio, y solo 80 correspondieron a establecimientos industriales, el impacto fiscal de la salida de estas 257 empresas corresponde a menos del 1% del recaudo por concepto de ICA.

Por otra parte y de acuerdo con una encuesta que realizó la Cámara de Comercio de Bogotá en 2011, la principal razón de la relocalización de la industria capitalina es el alto costo de la tierra. Los industriales encuentran en los municipios cercanos a Bogotá suelos más económicos para operar, fenómeno que ha incentivado el desplazamiento de la industria a estas áreas.

Sumado a lo anterior, y tal como lo expresa el análisis de la Secretaría Distrital de Planeación y el Centro de las Naciones Unidas para el Desarrollo Regional (2011), la ubicación de industrias en las zonas periféricas de la ciudad o en municipios vecinos es un fenómeno que se ha venido dando en los últimos años en diferentes ciudades del mundo. Bogotá y sus municipios aledaños no son una excepción.

Una de las razones para la relocalización es que el suelo industrial es notablemente más económico fuera del perímetro urbano de Bogotá. Adicional al tema de los costos, entre otras razones se encuentran la poca disponibilidad de suelos, y la falta de movilidad y conectividad. En cuanto a lo último, en Bogotá, la congestión vehicular tiene mucho que ver con su crecimiento y desarrollo.

Las Áreas Metropolitanas: Alternativas de fortaleza económica

Las áreas o regiones metropolitanas van más allá de las ciudades, incluye áreas que no necesariamente se encuentran legalmente constituidas como áreas metropolitanas pero en la práctica funcionan económicamente en la realidad. Las ciudades metropolitanas cada vez cobran más importancia a nivel mundial y la tendencia va en vía a un escenario cada vez más global.

Bogotá tiene una fuerte relación socioeconómica con los municipios aledaños de Cundinamarca, que van más allá de un límite político administrativo. Resulta de vital importancia conocer el comportamiento económico y de población de Bogotá y sus municipios cercanos. De acuerdo con la clasificación de Planeación Nacional[6] los municipios aledaños que se conectan con la economía bogotana son (22): Soacha, Funza, Mosquera, Madrid, Bojacá, Facatativá, Cota, Chía, La Calera, Sopo, Tocancipá, Guatavita, Sesquilé, Tabio, Cajicá, Zipaquirá, Nemocón, Cogua, Tausa, Susatausa, Sibaté y Gachancipá.

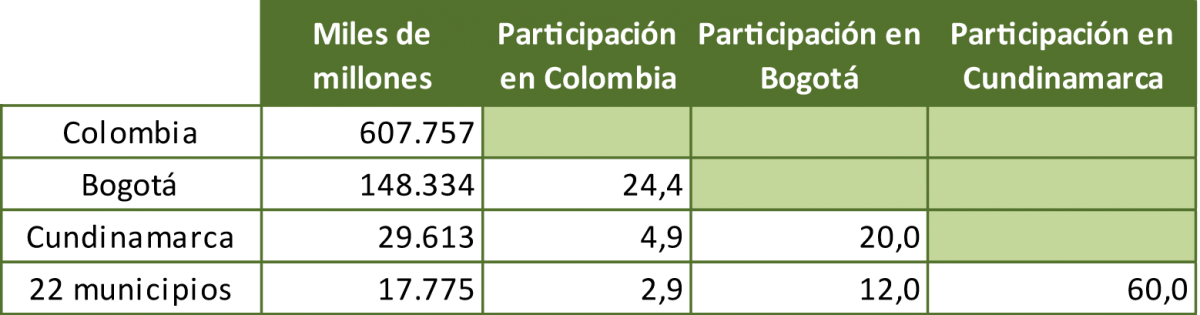

Cuadro 2. Bogotá y municipios aledaños Valor Agregado. Año 2012

Fuente: DANE-Cuentas Departamentales. Cálculos ODEB

En términos de valor agregado, para el año 2012, con cifras de las Cuentas Nacionales, Bogotá, principal economía del país participa con el 24,4% del valor agregado de Colombia, los 22 municipios aledaños a la capital lo hacen con el 2,9% del mismo año. Lo anterior indica que si se tuviera el área metropolitana de Bogotá junto a los 22 municipios representarían el 27,3% del Valor Agregado del país. Por tanto se debe resaltar la importancia económica de los 22 municipios cercanos a la capital, los cuales concentran el 60% de la economía del departamento.

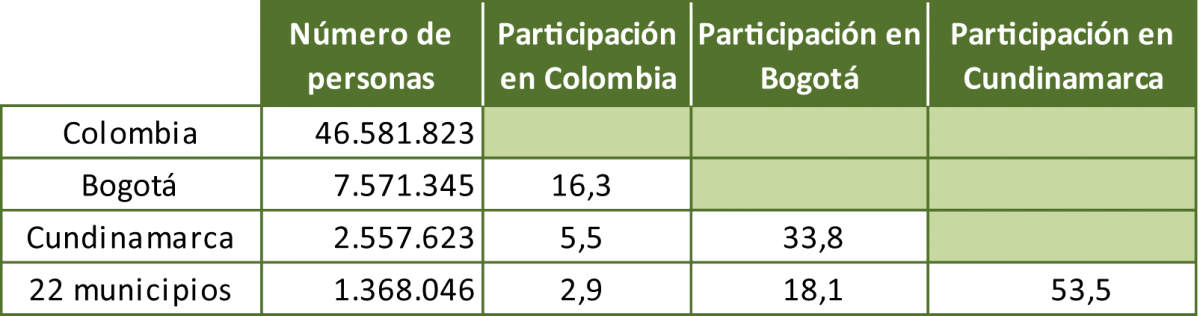

Cuadro 3. Bogotá y su área metropolitana Población. Año 2012

Fuente: DANE-Proyecciones de población. Cálculos del autor

En cuanto a la población, la participación de los 22 municipios sobre el departamento de Cundinamarca es de cerca del 54%, en la misma vía y dinámica de la importancia económica. Nótese como mientras en el total del departamento de Cundinamarca incluidos sus 116 municipios, es mayor la participación en el país en población que en Valor Agregado, mientras solo teniendo los 22 municipios ese porcentaje es igual en las 2 variables objeto de observación.

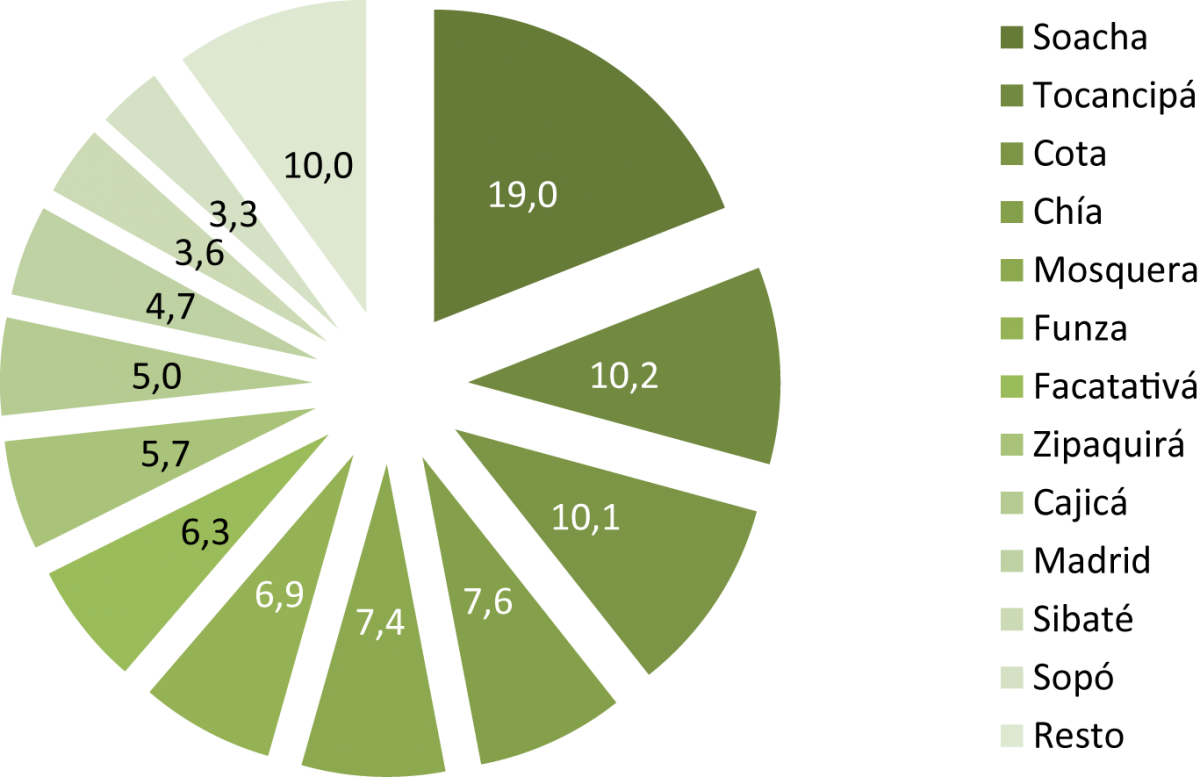

Gráfico 10. Valor agregado. 22 municipios aledaños a Bogotá Participación porcentual. Año 2012

Fuente: DANE-Cuentas Departamentales. Indicador de importancia económica municipal. Cálculos ODEB

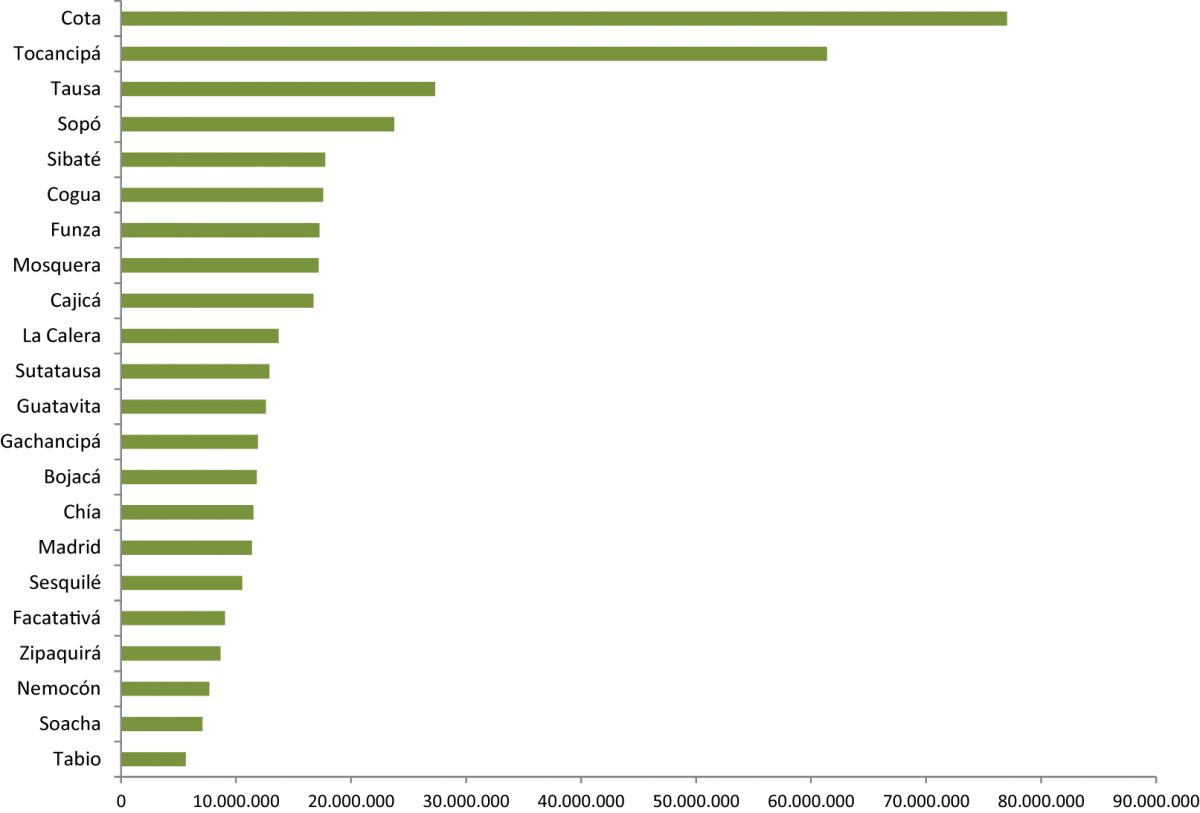

En el gráfico 10, se observa el ranking de importancia económica del Valor Agregado de los 22 municipios de Cundinamarca aledaños a Bogotá, siendo Soacha, Tocancipá, Cota, Chía y Mosquera los primeros 5 municipios con mayor Valor Agregado en 2012. Gran parte de este Valor Agregado se genera en la actividad de la industria manufacturera. Los 22 municipios representan cerca del 66% del total de empresas industriales del departamento. Los municipios que más empresas industriales registran son Soacha y Mosquera, con más de 50 empresas; le siguen en número de empresas industriales Funza, Cota y Cajicá. Por actividades económicas, las empresas de estos municipios se encuentran principalmente en: Alimentos y bebidas, productos químicos (básicos, aseo, farmacia), minerales no metálicos (vidrio, cemento), caucho, plástico.

En conjunto, los 22 municipios representan cerca del 85% del total del Valor Agregado industrial del departamento de Cundinamarca. La mirada que inversionistas nacionales y extranjeros han puesto en Cundinamarca es el resultado del acelerado crecimiento industrial de la región.

Gráfico 11. Valor agregado por habitante. 22 municipios aledaños a Bogotá Pesos corrientes. Año 2012

Fuente: DANE-Cuentas Departamentales. Indicador de importancia económica municipal. Proyecciones de población. Cálculos ODEB

Como se observa en el gráfico 11 los municipios de Cota y Tocancipá en 2012 registran el Valor Agregado por habitante más alto, el municipio de Cota con una población pequeña (23.385 habitantes) genera 1.802 miles de millones de pesos, mientras en los 22 municipios Cota ocupa el tercer lugar en Valor Agregado, en población se ubica en el puesto 14. En el caso del municipio de Tocancipá, quien se ubica en segundo lugar en valor Agregado por habitante, ocupa también el segundo lugar en importancia en Valor Agregado total (1.811 miles de millones de pesos corrientes) y el décimo lugar en población (29.511 habitantes).

RAPE: Fortalecimiento regional

Según lo dispuesto en la Ley 1454 de 2011, o la Ley Orgánica de Ordenamiento Territorial, en el país se conformarían Regiones Administrativas y de Planificación –RAP–, las cuales tienen como finalidad el desarrollo regional, la inversión y la competitividad. Los gobernadores de dos o más Departamentos podrán constituir mediante un convenio la RAP que consideren necesaria para promover el desarrollo económico de sus territorios y el mejoramiento social de sus habitantes. En este sentido, y en lo que a Bogotá concierne, la ley establece la figura de Regiones Administrativas y de Planificación Especial –RAPE– entre entidades territoriales departamentales y el Distrito Capital. Es así como Bogotá y sus departamentos contiguos podrían asociarse en una RAPE con personería jurídica, autonomía y patrimonio, cuyo objeto principal será el desarrollo económico y social de la respectiva región.

Bajo este marco, resulta interesante analizar las potencialidades de la región RAPE, en el escenario de asociación entre Bogotá y Departamentos de Boyacá, Cundinamarca, Meta y Tolima y poder dimensionar el impacto regional.

Cuadro 4. RAPE. 1975-2013 (quinquenal) Participación en el PIB

Fuente: DANE-Cuentas Departamentales. Cálculos ODEB

Como se puede observar en el cuadro 4, en conjunto la Región Bogotá y los 4 departamentos mencionados, participan en la actualidad con cerca del 40% del PIB del País, porcentaje que en la década de los 80´s era del 35% aproximadamente.

Gráfico 12. RAPE. 2000-2013p Tasa de crecimiento en volumen

Fuente: DANE-Cuentas Departamentales. Cálculos del autor

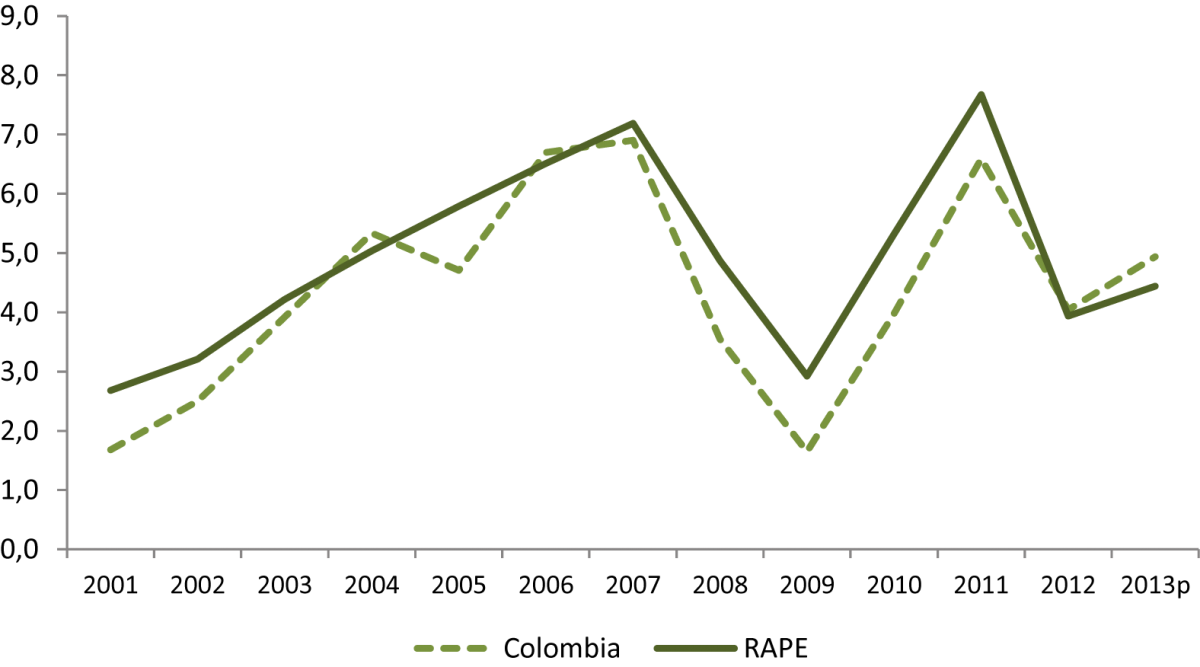

En conjunto la región –RAPE– Bogotá y los departamentos de Boyacá, Cundinamarca, Meta y Tolima, como se observa en el gráfico 12, lleva una tendencia similar al comportamiento económico del país y en la serie 2000-2013 creció por encima del promedio del país, la región RAPE lo hizo en 4,9% y Colombia en 4,3%.

Colombia es un país, de muchas ciudades y municipios, las regiones deben conectarse, aumentar el tamaño de sus mercados, atraer más inversión, ser mapas productivos y competitivos, al interactuar entre regiones se tendrá una economía más diversificada y se potencializara más su economía.

Conclusiones y Perspectivas

- A nivel mundial ha sido evidente la pérdida de participación de la industria manufacturera en el conjunto de la economía, este fenómeno se ha presentado también en Latinoamérica, Colombia, Bogotá y otras regiones del país.

- Mientras el Producto Interno Bruto de Bogotá ha crecido 3,1 veces entre el periodo 1980 a 2014 a precios constantes del año 2005, la industria manufacturera lo hizo 1,8 veces.

- La industria capitalina es el sector que más participación ha perdido dentro de su Producto Interno Bruto, mientras en 1980 la industria representaba el 23,8% del PIB, en 2013 es de 9,1%.

- Parte de la producción que antes se clasificaba como industria manufacturera, ahora pasó a ser servicios empresariales contratados por la industria.

- Se ha presentado un desplazamiento de algunas de las industrias bogotanas a los municipios aledaños, generándose una relocalización de la industria capitalina por diferentes razones: costo de la tierra, impuestos, suelos, movilidad, en las grandes ciudades del mundo es un fenómeno que se ha venido presentando, de trasladar las industrias a los municipios aledaños de las ciudades, y de allí es que surge la importancia de las áreas metropolitanas.

- Las ciudades metropolitanas cada vez cobran más importancia a nivel mundial y la tendencia va en vía a un escenario cada vez más global. Cobra mucha importancia visualizar el panorama y radiografia económica de Bogotá y sus municipios aledaños, para poder entender los fenómenos económicos que se presentan en la capital.

- El fortalecimiento regional surge como una alternativa de aprovechamientos, sinergias, mayor diversificación, potencialidades de las diferentes economías de la región, que se traducirá en mayores oportunidades, fortalezas, inversión, productividad y competitividad plasmado en mejor calidad de vida de los habitantes de la región.

- Preocupa en la capital del país el comportamiento de la industria de los últimos 3 años; registrando caídas en su valor agregado; Si bien en 2014 no fue un buen año en general para la industria en el país, en Bogotá el efecto negativo ha sido más pronunciado.

- Otros aspectos contribuirán a seguir los análisis del desempeño industrial en Bogotá y en el país y así aportar al debate si se presenta una desindustrialización o desverticalización, entre ellos están: La tasa de cambio y la apreciación que se ha venido presentando en los últimos años, comportamiento del comercio exterior, efectos de los tratados de libre comercio, productividad de la industria a lo largo del tiempo, empleo del sector industrial, relación del sector industrial con los otros sectores de la economía, efecto de la actual tributación y nuevos posibles impuestos, entre otros.

- Bajo el escenario actual y el difícil panorama de la economía mundial para el año 2015 y 2016, la pregunta es cómo se piensa fortalecer y blindar a la industria bogotana, cada vez es mayor la competencia por los productos importados, sin contar con el contrabando que entra al país. Se debe fomentar una política industrial que fortalezca el sector, que ya completa 3 años consecutivos con caídas en el valor agregado industrial.

- Ante un mundo globalizado, se deben fomentar iniciativas que lleven a diversificar los productos exportados desde Bogotá y el país, pues cada vez es más complejo y difícil el intercambio comercial con los países vecinos, adicional al hecho de que en lo corrido de 2015 han caído significativamente las exportaciones a nuestro principal socio comercial, Estados Unidos. De igual forma entre gobierno y empresarios definir una hoja de ruta que permita promover la competitividad.

[1] La desindustrialización en Colombia. Análisis cuantitativo de sus determinantes. Sergio Clavijo, Alejandro Vera, Alejandro Fandiño. El proceso Colombiano de desindustrialización. Juan José Echavarría, Mauricio Villamizar.

[2] Rowthorn & Ramaswamy,1999

[3] Consecuencias dañinas provocadas por un aumento significativo de divisas de un país. Como resultado del ingreso de divisas la moneda se aprecia afectando las exportaciones no tradicionales.

[4] Para profundizar la metodología de retropolación, consultar “Documento metodológico y resultados de la retropolación 1975-2005 Base 2005”. DANE-Dirección de Síntesis y Cuentas Nacionales.

[5] La subcontratación, externalización o tercerización es el proceso económico en el cual una empresa mueve o destina los recursos orientados a cumplir ciertas tareas hacia una empresa externa por medio de un contrato.

[6] Sistema de Ciudades. Departamento Nacional de Planeación.

En los últimos años se ha dado el debate por parte de analistas, investigadores, académicos, empresarios, gremios, entidades gubernamentales, entre otros actores, si en el país y en Bogotá se está presentando un fenómeno de desindustrialización. En Bogotá, al igual que ha ocurrido en Colombia, es evidente la pérdida de participación de la industria manufacturera en el Producto Interno Bruto en los últimos 40 años, fenómeno que también se ha venido presentando a nivel mundial.

Artículos relacionados